El defecto de muchas métricas que evalúan rendimiento de los sistemas de trading es que no tienen en consideración la distribución o el orden en el que se producen los resultados.

El defecto de muchas métricas que evalúan rendimiento de los sistemas de trading es que no tienen en consideración la distribución o el orden en el que se producen los resultados.

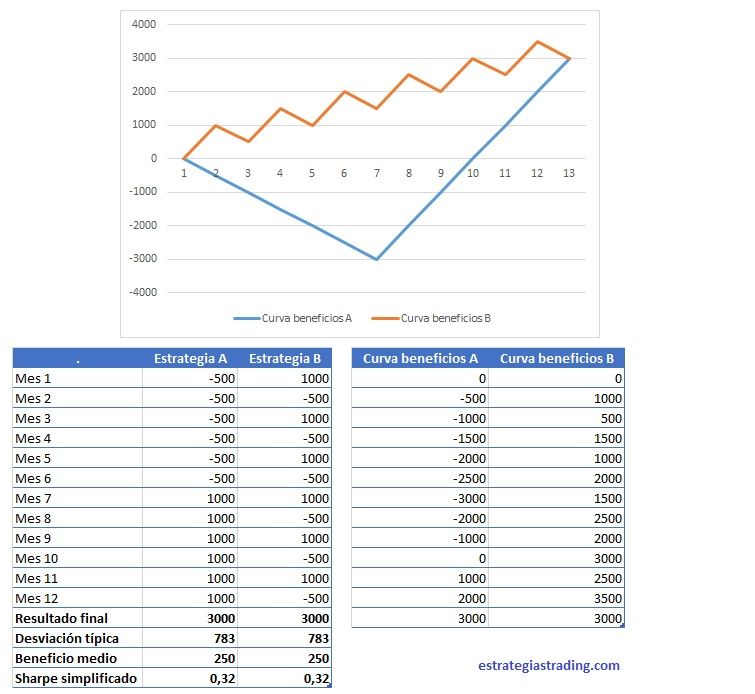

En este ejemplo que mostramos en el artículo del ratio de Sharpe, se podía ver que estas dos estrategias obtenían el mismo ratio de Sharpe aunque la distribución de sus operaciones fuera distinta.

En este ejemplo que mostramos en el artículo del ratio de Sharpe, se podía ver que estas dos estrategias obtenían el mismo ratio de Sharpe aunque la distribución de sus operaciones fuera distinta.

Pero si como traders nos dan a elegir, escogeremos el sistema B, con una curva de beneficios mucho más consistente.

Precisamente, el K-ratio, creado por Lars Kestner, busca corregir este defecto del ratio de Sharpe. En vez de tomar los resultados de las operaciones sin importar cuando se producen, el ratio K evalúa el desempeño basándose en la estabilidad de la curva de capital.

Leer más

El profit factor, o factor de beneficio, es una de mas métricas más populares y utilizadas en trading.

El profit factor, o factor de beneficio, es una de mas métricas más populares y utilizadas en trading. Cuando las cosas se ponen feas y acumulas una racha de operaciones en pérdidas lo más probable es que empieces a pensar que tu sistema de trading ya no funciona .¿Pero cómo puedes estar seguro? ¿A partir de qué momento se puede decir que un sistema de trading ya no funciona?

Cuando las cosas se ponen feas y acumulas una racha de operaciones en pérdidas lo más probable es que empieces a pensar que tu sistema de trading ya no funciona .¿Pero cómo puedes estar seguro? ¿A partir de qué momento se puede decir que un sistema de trading ya no funciona? ¿Sales correctamente de la operación o te estás dejando dinero sobre la mesa? ¿Le estás dejando demasiado espacio a tu stop loss? ¿Cuándo puedes recoger beneficios? ¿Podrías ganar más con un stop profit?…

¿Sales correctamente de la operación o te estás dejando dinero sobre la mesa? ¿Le estás dejando demasiado espacio a tu stop loss? ¿Cuándo puedes recoger beneficios? ¿Podrías ganar más con un stop profit?…