¿Sales correctamente de la operación o te estás dejando dinero sobre la mesa? ¿Le estás dejando demasiado espacio a tu stop loss? ¿Cuándo puedes recoger beneficios? ¿Podrías ganar más con un stop profit?…

¿Sales correctamente de la operación o te estás dejando dinero sobre la mesa? ¿Le estás dejando demasiado espacio a tu stop loss? ¿Cuándo puedes recoger beneficios? ¿Podrías ganar más con un stop profit?…

Hoy te muestro cómo puedes utilizar la MAE y la MFE (Maximun Adverse Excursion y Maximun Favorable Excursion) para conocer mejor tu sistema y afinar tus salidas de cada operación.

¿A qué vienen todas estas preguntas del comienzo?.

Vienen porque quizás te esté ocurriendo lo mismo que a mí o tengas un problema similar.

En mi caso, tengo un sistema en fase preparatoria. El tema es que al analizar las ejecuciones en el gráfico me da la impresión de que este sistema podría dar muchos mejores resultados de los que está dando.

Por esto, hoy quiero ver cómo utilizar la MAE y MFE de los trades para examinar si estoy explotando correctamente el todo potencial de este sistema de trading. Busco saber dónde colocar el stoploss y también analizar si puedo incorporar un stop profit para cerrar las operaciones.

¿Qué es la MAE-Maximun Adverse Excursion?

El término MAE, yo lo traduciría como «Incursión Máxima Adversa», se refiere al mayor movimiento en tu contra mientras estás dentro de la operación.

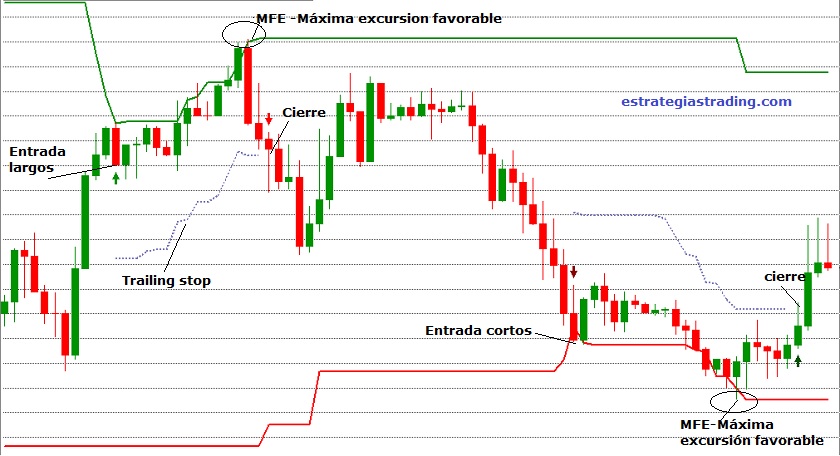

Se ve mucho mejor con un gráfico:

Por ejemplo si entras largo (compras), la MAE sería la cotización más baja que ha tenido el activo desde tu entrada hasta el cierre de la operación.

Esto es a la inversa evidentemente en caso de cortos -el precio más alto desde la apertura hasta el cierre de los cortos.

¿Qué es la MFE-Maximun Favorable Excursion?

La MFE, o máxima excursión favorable, vendría a ser la otra cara de la MAE. La MFE es el mayor movimiento en nuestro favor mientras estamos dentro de la operación.

Si lo ves en el gráfico:

En el caso de una compra, la MFE se calcula entre el precio de entrada y el precio más alto alcanzado durante la operación.

Notas sobre la MAE y MFE:

- Una operación puede tener una MAE elevada y aún así terminar en beneficios.

- Una operación puede tener una excursión positiva y aún así terminar en pérdidas.

- La MAE nos ayuda a medir el riesgo.

- Puedes medir MAE y MFE tomando en cuenta los datos intradía ( máximos y mínimos de cada vela) o calcularla sólo con los datos de cierre.

- Medir la MAE nos puede ser útil para saber si tenemos suficiente capital para operar un sistema.

- ¿Puede la MAE ser mayor al importe de la pérdida? si, por ejemplo en el caso de no ejecutar tus stops al momento y hacerlo al cierre. (Tienes una operación abierta en 100, el precio baja a 80 y toca tu stop , al cierre de sesión cierras tu posición por ejemplo con una orden market on close a 85, un mejor precio que tu nivel de stop inicial).

Examinar la MAE y MFE de nuestras operaciones

Vamos a medir, barra por barra, cómo ha cambiado el precio desde nuestro punto de entrada. Las barras pueden ser diarias, semanales o de 1 min, podemos calcular MAE y MFE para cualquier time-frame.

La idea es investigar si existe cierta regularidad o patrón en el desplazamiento del precio desde nuestro punto de entrada. ¿Para qué?. Pues para poder ajustar mejor nuestras salidas, por ejemplo ver si nuestro stop está demasiado alejado o si incorporar un take profit puede mejorar nuestra rentabilidad.

Cómo utilizar la MAE y MFE

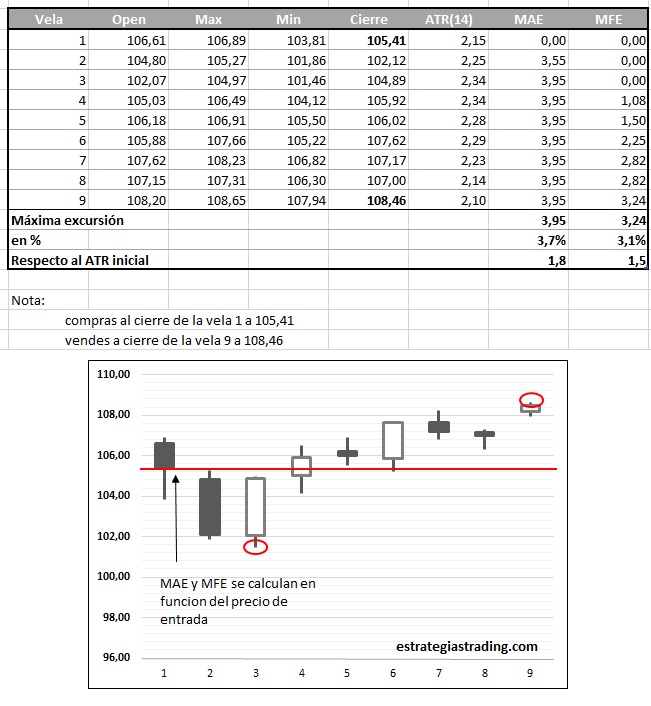

En este caso realizo el análisis en una hoja de cálculo únicamente para clarificar los ejemplos, son a posición fija y sin comisiones.

Para los ejemplos en Excel me he inspirado del libro de Sweeney, Maximum Adverse Excursion: Analyzing Price Fluctuations for Trading Management.

Puedes analizar la MAE y MFE de una forma mucho más directa ( y menos manual) con alguna herramienta al estilo amibroker.

calcular la MAE y MFE

Según el método de cálculo tradicional, tanto la MAE como la MFE siempre están relacionadas al precio de entrada y las puedes expresar en porcentaje, pips, euros o también puedes medirlas en ATRs.

MAE= (precio entrada- mínimo durante la operación)/ precio entrada

La hoja de cálculo de ejemplo la puedes descargar aquí.

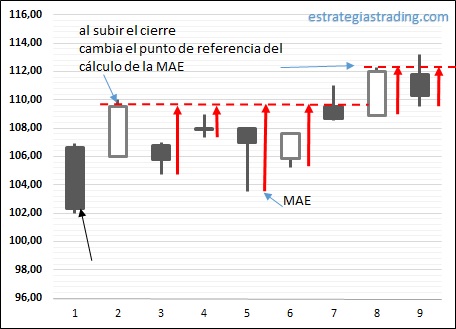

Un método alternativo de para calcular la MAE Y MFE no toma siempre el precio de entrada como referencia, sino en el punto más alto de la curva de capital durante la operación.

Por ejemplo, si medimos el nivel de equity al cierre y utilizamos los precios intradía para calcular la MAE, lo veríamos de esta manera:

Entrada al cierre de la vela 1.

Las flechas rojas miden la excursión negativa de cada vela (highest intraday equity – intraday low). La MAE es la mayor excursión negativa.

También se puede tomar en cuenta únicamente el punto de cierre de cada vela para calcular la MAE e ignorar los mínimos y máximos. Como siempre, todo depende del marco temporal que utilices.

-No vale la pena medir la MAE en intradía si sólo realizas operaciones al cierre de cada semana-

Ubicación de los stops loss

Una vez tengas calculadas la MAE y MFE de tus operaciones puedes detectar situaciones bastante interesantes.

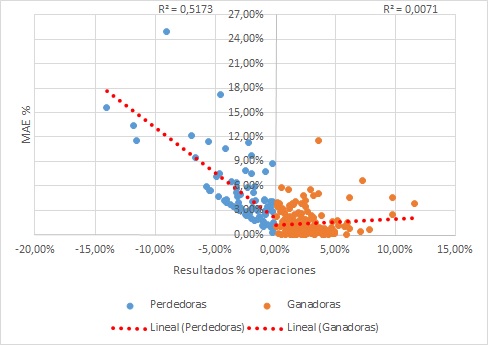

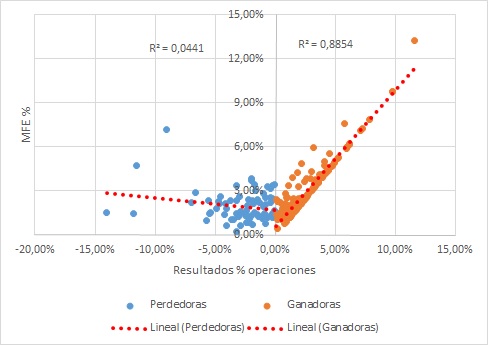

Este gráfico de dispersión, hecho con excel, muestra la MAE de las operaciones ganadoras y perdedoras de un sistema de trading tipo mean reversión sobre el SPY – sale a los 10 días despues de la entrada y sin stop loss. (260 operaciones en total).

Puedo ver un patrón distinto entre la MAE de las operaciones ganadoras y las perdedoras.

Tengo una relación lineal entre la incursión negativa y el resultado de la operaciones perdedoras.

Puedo ver que las operaciones ganadoras ( resultado % mayor que cero) no suelen tener una MAE superior al 6%.

O lo que es lo mismo: si mi trade supera un 6% de excursión adversa, es muy difícil que la operación termine con ganancias.

Aquí puedo llegar a pensar en utilizar stop de protección. ¿Puedo llegar a mejorar si añado un stop loss a 6%?

Toma de beneficios

¿Hasta dónde han llegado las ganancias?

No muy lejos.

Puedo hacer un análisis similar con la MFE, midiendo la relación entre la excursión positiva de las operaciones y la rentabilidad final.

Salvo contadas excepciones, la mayor parte de los trades positivos obtienen entre un 0 y 5% de rentabilidad . (Bueno, como se trata de un sistema de reversión a la media puedo pensar que es normal tener un alto porcentaje de acierto – más del 70 % de las operaciones terminan en ganancia- pero poco beneficio por operación).

Aquí la relación también es lineal respecto a las operaciones que logro cerrar en positivo.

¿Pero qué pasa con las pérdidas? A mi parecer no tienen un comportamiento tan claro.

Volatilidad con ATRs

Jugar con porcentajes suele ser engañoso. Ya sabes, si tienes una pérdida del 10% , necesitas una revalorización del 11,11% para recuperarte. (Si te interesa, puedes ver «¿Cuánto cuesta recuperar una pérdida?» en esta entrada).

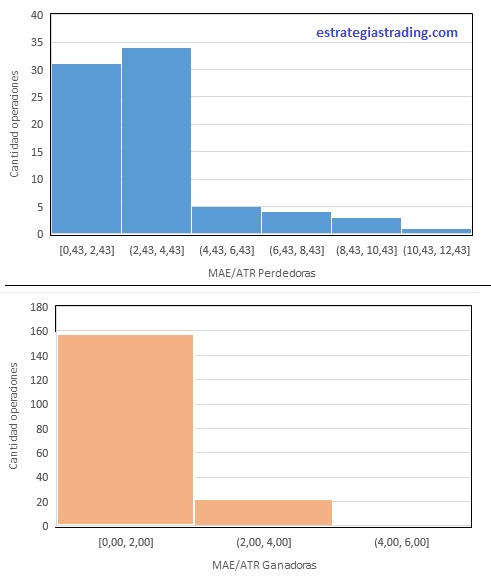

Una alternativa para examinar la MAE o MFE es medirlas en relación con el ATR- Average True Range- que tenías al iniciar la operación.

En mi caso, puedo ver que las operaciones que terminan en ganancia nunca tienen una MAE superior a 4 veces el ATR inicial. Lo que me da otra idea para saber dónde posicionar correctamente el stop loss.

Medir el «edge»: e-ratio

Utilizar la MAE o MFE en relación con el ATR te permite obtener valores comparables para distintos sistemas o condiciones. Esto es lo que hace el e-ratio.

Con este ratio puedes medir el «edge», digamos «ventaja», de un componente de tu sistema de trading. En mi opinión es útil para valorar el potencial de distintas señales de entrada.

Cálculo e-ratio

- Normaliza la MAE y MFE respecto al valor del ATR inicial (MAE dividido el ATR de cada operación y también MFE dividido ATR).

- Calcula el promedio de los valores normalizados (avgMAE y avgMFE).

- El cociente avgMFE/avgMAE es el e-ratio.

Para que los trades tengan una ventaja positiva, el e-ratio debe ser mayor que 1 . Pero evidentemente cuanto mayor sea más potencial tendrá tu sistema.

En el caso del ejemplo el e-ratio es de 1.08

Nota: La información sobre el e-ratio la he encontrado en este blog donde también puedes encontrar el código para Amibroker y para TraderStudio.

Conclusiones

Analizar y utilizar la MAE y la MFE te puede ayudar en:

- Conocer cómo se comporta tu sistema una vez que está dentro del mercado.

- Ajustar mejor los stops ( con especial atención para evitar caer en la sobreoptimización. Necesitas muchas operaciones para poder sacar conclusiones válidas).

- Determinar una zona para hacer una toma parcial de beneficios.

- Trazar posibles escenarios para piramidar la posición.

- Quizás hasta te permita ver o idear un sistema diferente o complementario al que ya tienes.

Recuerda que cada estrategia tiene sus propias particularidades, lo que funciona bien en algunas, por ejemplo un trailing stop ajustado, no tiene por qué funcionar bien en otras.

¿Te interesan los sistemas de trading para operar en bolsa o forex? Entonces, te invito a suscribirte a Estrategias de Trading y podrás recibir los artículos directamente en tu correo.

Hola Duk.

Estos conceptos son nuevos para mi, no había leído nunca nada al respecto, me imagino que son más propios de los que gustan de los sistemas de Trading, como es tu caso.

Lo que entiendo es que evalúa como se han comportado las operaciones anteriores, para determinar donde colocar el stop y donde tomar beneficios….el problema es que los mercados son cambiantes y a veces puede subir o bajar la volatilidad…no se…aunque aquí la que controla de estos temas eres tu, je,je.

Espero que consigas un buen sistema, y ya sabes…no sobre-optimices demasiado.

Un abrazo.

Hola Miguel,

Si, estas métricas son más propias del trading con sistemas que de la operativa discresional. Supongo que es debido a que calcular la MAE «a mano» es bastante laborioso, aunque no imposible, jejeje.

Claro que puedes encontrar variaciones en los niveles de volatilidad del precio. Por eso me gusta más la opción de medir la MAE o MFE en relación con los ATRs, así pienso que puedes ubicar mucho mejor los stops.

Un abrazo para ti también.

Hola Duk2

Te conozco desde hace unos años de haber coincidído en blogs y foros.

Quería darte mi enhorabuena pues estás progresando muy rápido.

Tus investigaciones son muy interesantes.

Saludos

Hola Ramón,

Que alegría encontrarte comentando por aquí y gracias por tu enhorabuena.

Yo también he seguido algunos de los artículos de tu blog y me gusta mucho tu filosofía de operar siempre con sistemas.

Saludos,

Me uno a las felicitaciones!!!

Los articulos cada dia son mas interesantes y mas aun, ya que la mayoria estan enfocados a Amibroker, y le da un toque de distincion.

Respecto a MAE y MFE siempre lo habia visto en los backtesting sin saber muy bien su significado y ahora me ha quedado bastante claro.

¿tendria alguna utilidad calcular la media de MAE y MFE del backtesting realizado en un mercado de valores?

A priori la media del MAE deberia tender al % de stoploss del sistema y la media del MFE deberia de tender al % Avg Profit/Loss de todas las operaciones realizadas. ¿no?

Lo que si se ve claro es que un MAE del 0,0% indica que el valor ha tenido una tendencia claramente alcista, aunque no signifique que haya obtenido grandes rentabilidades (aunque lo normal es que si lo haya hecho)

saludos

Hola jmrcalin y gracias por tus felicitaciones,

En mi opinión la MAE y MFE siempre deben de interpretarse en base al tipo de sistema que estás trabajando. Cuando ves la MAE de un sistema con y sin stop loss las cifras son evidentemente diferentes, así como también influye el tiempo en el que ejecutes tu stop ( al cierre o intradía).

No entiendo mucho cuando dices que la MFE deberia tender al % Avg Profit/Loss. ¿Por qué piensas que debería ser sí?

Yo creo que % Avg Profit/Loss toma en cuenta el punto de cierre de las operaciones calculado como (Profit of winners + Loss of losers)/(number of trades) y la MFE toma en cuenta la excursión positiva del precio durante el periodo en el que la operacion ha estado abierta.

un saludo,

Hola Duk2,

tienes razon me he confundido.

Lo que quiero decir es que cuanto mas se acerque el % de media de operaciones ganadoras a la media del MFE, y el % de media de operaciones perdedoras sea menor que el % de stoploss del sistema, se podria decir que mas rentable es el sistema.

Es decir, si al final el % de media de las operaciones ganadoras se aleja mucho de la media del MFE, tendriamos un sistema que tiene picos muy altos de rentabilidad mientras las operaciones estan en curso, pero que al final se desinflan y terminan siendo operaciones no tan rentables.

Por ejemplo, si el sistema tiene un MFE medio del 32%, y la rentabilidad media del sistema es un 18%, tenemos que el sistema pierde de media un 14% de beneficios. Si para nuestro sistema hemos considerado un margen de perdida del 12%, podriamos decir que el sistema funciona bien. Ahora si el sistema tuviera una rentabilidad media del 10%, la diferencia con el MFE seria del 22% y por tanto nos estaria diciendo que algo falla, ya que estariamos dejando gran parte de los beneficios que se obtiene durante la operacion en curso, cuando le llega la hora de cerrar la operacion

En el caso del MAE, si se opera con stoploss al tick, la situacion esta mas controlada, ya que la maxima perdida siempre sera proxima al % del stoploss.

te cito «si al final el % de media de las operaciones ganadoras se aleja mucho de la media del MFE, tendriamos un sistema que tiene picos muy altos de rentabilidad mientras las operaciones estan en curso, pero que al final se desinflan y terminan siendo operaciones no tan rentables.».Si exacto.

La diferencia te indica la cantidad de «beneficio»que te dejas sobre la mesa

un saludo

hola , muchas gracias por la informacion , existe libros en español que desarrollen el tema ? money Management y risk Management ?

Hola Hugo,

En español sobre money management no conozco mucho y sólo puedo darte una referencia: Trading con gestión de capital, de Oscar Cagigas

Un saludo,