Qué es el ATR? El indicador ATR (Average True Range en inglés, que podemos traducirlo al español como «promedio del rango verdadero») es un indicador muy útil en trading y sirve para medir la volatilidad de los precios. Con el ATR puedes estimar cuánto se moverá el precio en un día normal de trading.

Este indicador fue ideado por J. Welles Wilder, el mismo que también desarrolló otros indicadores de análisis técnico como el RSI, el parabolic SAR o el ADX y se menciona por primera vez en su libro «New Concepts in Technical Trading Systems» en 1978. Del ’78!!! a pesar de que ha pasado más de 35 años desde su publicación, estos indicadores siguen siendo pilares básicos en el análisis técnico.

Cómo se calcula el ATR – Average True Range

Cualquier plataforma de trading trae generalmente el indicador ATR incorporado. Sólo es necesario configuralo según el periodo de cálculo que nos interese y ya está listo para usar ;) Pero como aquí intento comprender un indicador antes de utilizarlo, vamos al cálculo del ATR:

Encontrar rango verdadero (True range)

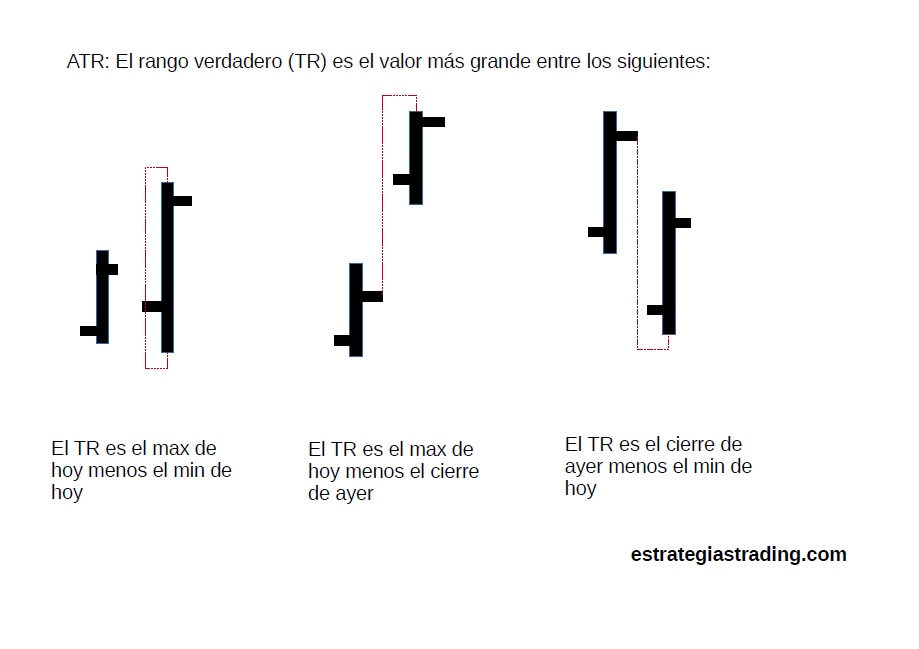

El indicador ATR se construye a partir del rango verdadero o true range. Tomando como ejemplo su cálculo diario, el rango verdadero es el valor más grande entre los siguientes ( en el caso alcista):

- El máximo de hoy menos el mínimo de hoy

- El máximo de hoy menos el cierre de ayer

- El cierre de ayer menos el mínimo de hoy

Al tomar en cuenta el cierre de ayer se incluye en la variación cualquier posible hueco o gap de apertura en la cotización. De esta manera, el rango verdadero refleja mejor la amplitud del movimiento del precio que una simple diferencia entre máximos y mínimos del día.

Cálculo del indicador ATR

Para calcular el ATR simplemente se realiza un promedio entre los rangos verdaderos de varias sesiones. Los periodos de cálculo más utilizados son 14 y 20 sesiones. En este ejemplo es sobre 14 días pero puede hacerse en cualquier periodo diario, intradía, semanal o mensual.

Fórmula del ATR ( Average True Range):

ATR= [ATR( periodo anterior) * 13 + TR(rango verdadero de hoy)] / 14

Para comenzar el cálculo, el ATR inicial es el promedio de los rangos verdaderos (TR) de los 14 periodos anteriores.

Al igual que pasa con el cálculo del RSI, este tipo de alisado provoca que el valor del indicador varíe según la cantidad de barras disponibles para su cálculo ya que siempre tiene en cuenta la media del periodo anterior ( Se tienen en cuenta valores que van más atrás de las últimas 14 barras, entonces para poder igualarlo exactamente con el valor que dan los graficadores o plataformas de trading es necesario tener un mínimo de 250 barras).

Si lo deseas, puedes ver directamente la hoja de cálculo del ATR en Excel en este google drive: calculo indicador ATR excel

Representación gráfica del Average True Range

Añadir el ATR a un gráfico ayuda mucho para visualizar la volatilidad del valor. Por ejemplo, en este chart de ProRealTime se puede ver la variación del precio y debajo se muestra cómo evoluciona el indicador ATR.

Además, comparar ATRs de distintos periodos permite ver cómo es la volatilidad actual con respecto a la volatilidad media del valor.

Usos del ATR

Estos son algunos ejemplos de cómo se puede utilizar el indicador ATR en trading:

- Position sizing → Calculo del tamaño de la posición: utilizando una estrategia de volatilidad constante en la que divido el riesgo entre un múltiplo N del ATR para saber el número de títulos que debo comprar. Con esta técnica arriesgo sólo la cantidad de capital que quiero adaptando el número de títulos a la volatilidad actual del mercado.

- Cálculo de los stops: Si los stops están demasiado pegados al precio, terminarán saltando demasiadas veces. Sabiendo cuál es la variación habitual del precio podemos calcular dónde poner el stop.

Como consejo general: no es conveniente emplazar un stop loss a menos de 1 ATR. Si está a menos de 1 ATR la variación normal del precio lo activaría y terminaría saltando.

Por ejemplo, si utilizamos un sistema de seguimiento de tendencias, podemos situar un trailing stop a 3 ATR . Este stop deja un margen para la variación habitual del precio mientras continúa el seguimiento de la tendencia. - Utilizar el ATR en sistemas de breakout o de rotura de canales de volatilidad. Un buen ejemplo de este tipo de sistemas es el Sistema de Ruptura de Canal ATR como se explica en el blog de Tambolsa.

- Fijar objetivos de precio: si queremos fijar un take profit de muy corto plazo necesitamos saber cuánto se mueve el precio de media. En un ejemplo básico: No es lógico fijar un profit target de 10% en un sistema que mantiene posiciones sólo 2 días cuando de media el ATR porcentual es de sólo de 3%. Lo que deberíamos hacer es fijar un objetivo de beneficios a muy corto plazo en función de un porcentaje del ATR.

- Utilizar el ATR para medir la volatilidad y utilizarlo como filtro a las entradas del sistema. Por ejemplo, establecer que el sistema de trading sólo indique entradas cuando la volatilidad actual sea superior al ATR de 200 periodos.

- Una variación del ATR es hacer un ATR porcentual: dividir el valor del ATR entre el precio del valor. De esta manera podemos comparar volatilidades entre distintos valores.

- Utilizar el ATR para escoger sobre qué valores operar, seleccionándolos según su nivel de volatilidad porcentual.

Resumen

Cuanto variará el precio mañana es algo que no sabemos. Sin embargo, podemos hacernos una idea de que el precio estará aproximadamente dentro del rango de variación que este valor ha tenido en los últimos N días.

Por ello, el indicador ATR es una herramienta muy útil cuando calculamos el tamaño de nuestra posición o al decidir dónde poner los stops (y así evitar que los stops estén demasiado ceñidos).

A pesar de que es un indicador muy útil, hay que tener en cuenta que el ATR no nos indica nada sobre la dirección hacia la que se mueve el precio, sólo mide la volatilidad del valor.

Si te gustan los artículos recuerda que puedes suscribirte al blog y los recibirás directamente como newsletter en tu correo. Además lo puedes seguir / compartir por Google+, Twitter, Feedly, etc… haciendo click en los botones de aquí abajo ↓

Saludos y buen trading!

Buena entrada sobre un indicador en mi opinión un tanto infrautilizado, pero que como bien dice Duk Dos, es muy útil para calcular el tamaño de posición y niveles de stop loss y stop profit. En este último punto, es común ver operativas con mismos niveles basados en % o puntos enfocadas a distintos activos, algo erróneo en mi opinión, el ATR nos va a proporcionar datos sobre volatilidad muy interesantes.

Saludos

@tradingpulsar

Hola, intento saber si el ATR se puede comparar al indicador de Volatilidad Histórica. En caso de no poder, trabajando con prorealtime, cómo puedo acceder a este??

Saludos

Luis

Hola Luis,

La volatilidad histórica representa la desviación estándar de los retornos. ( estás utilizando la rentabilidad- al cierre- y su desviación típica).

En el ATR estás midiendo el rango de cada vela incluyendo los gaps. ( estas utilizando los máximos y mínimos de cada vela y haciendo un alisado – o promedio- para un periodo dado).

Si quieres puedes ver ambos en ProRealTime: < Imagen ATR vs Volatilidad Histórica

Puedes acceder a ambos desde la selección de indicadores

un saludo,

19 de diciembre de 2016.

Hola Duc2,

No quisiera equivocarme pero me parece que los datos de las columnas «H-C(ayer)» y «C(ayer)-L», contenidos en la tabla Excel, donde se calcula el indicador ATR, son erróneos. ¿Puede ser?.

Gracias.

Felices fiestas de Navidad.

Hola Acróbata,

No te equivocas, efectivamente había un error en el cálculo. Ya lo he corregido y he añadido también un link al excel, así es más fácil para todos. Dime qué te parece ahora.

Felices fiestas para tí también

Kola Duk2,

Me parece muy bién. He abierto el link de la hoja de cálculo y he comprobado lo práctico que resulta repasar los conceptos con ella y optener un valor medio, predefinido, del recorrido o rango de las velas. Finalmente el ATR (rango verdadero medio) se obtiene como media movil simple de los rangos calculados y se acepta como «verdadero». Ahora entiendo mejor los posibles usos de ATR que mencioonas en tu artículo.

Siempre agradecido

Hola Duk DOs

Mencionas que el ATR puede usarse para «Position sizing → Calculo del tamaño de la posición:»

¿podria alguien poner un ejemplo en codigo AFL?

Gracias

Hola amdrd,

a ver, un ejemplo podría ser este:

//MoneyManagement//

SetOption(«InitialEquity»,10000);

riskpertrade=0.03;

risk= riskpertrade*Equity(1);

N=Param(«ATR»,3,0.5,5,0.5);

shares=risk/(n*ATR(14));

PositionSize=shares*BuyPrice;

Hola, muchas gracias por la informaciòn, me podrias ayudar explicandome como interpreto el ATR cuando estoy operando con divisas que tengan el JPY.

por ejemplo, yo quiero usar el ATR para posicionar mi SL, suponiendo que voy a entrar en corto con un precio de 79.480 pero el ATR me muestra 1.0821, cuantos pips equivalen en ese momento?.

muchas gracias por tu ayuda.