Imagínate que has tenido una idea para una estrategia de trading que te gustaría analizar en profundidad para poder añadirla a tu portafolio. Imagínate ahora que, por otro lado, leyendo un artículo de investigación, descubres una estrategia que te gustaría poner a prueba. Ahora, en un último esfuerzo creativo, imagínate que vas a una conferencia de un premio Nobel que expone una estrategia que querrías añadir a tu operativa.

Esta idea, en la primera fase, ya sea procedente de tu experiencia o porque la has encontrado en artículos de investigación o escuchado en conferencias, no deja de ser una hipótesis que deberás poner a prueba tu mismo, independientemente de su fuente, para verificar si puede ser candidata para añadirla a tu portafolio real de inversión. Entonces, ¿cómo se comprueba exactamente una estrategia? En este artículo, trataré de facilitarte el camino.

Cuéntame una cosa: ¿tú cómo validas tu sistema de trading? ¿Cómo puedes estar seguro de que siguiendo esas señales de entrada y salida del mercado tendrás resultados rentables? ¿Tan sólo porque has ejecutado un

Cuéntame una cosa: ¿tú cómo validas tu sistema de trading? ¿Cómo puedes estar seguro de que siguiendo esas señales de entrada y salida del mercado tendrás resultados rentables? ¿Tan sólo porque has ejecutado un  Para un inversor conservador, un portafolio diversificado debe combinar renta fija y renta variable. Es decir, debería incluir tanto inversiones en acciones como inversiones en obligaciones. Esto es lo que se conoce como una cartera equilibrada.

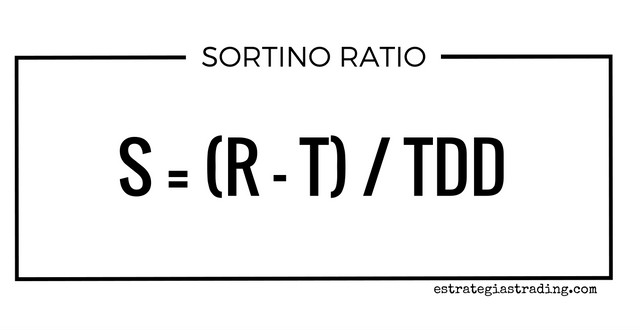

Para un inversor conservador, un portafolio diversificado debe combinar renta fija y renta variable. Es decir, debería incluir tanto inversiones en acciones como inversiones en obligaciones. Esto es lo que se conoce como una cartera equilibrada. Para analizar correctamente el rendimiento de las inversiones en bolsa siempre es recomendable poner en relación la rentabilidad con respecto al riesgo. Una de los ratios más utilizados para esto es el ratio de Sharpe. Pero hoy veremos que es posible afinar aún más esta medida utilizando el ratio de Sortino.

Para analizar correctamente el rendimiento de las inversiones en bolsa siempre es recomendable poner en relación la rentabilidad con respecto al riesgo. Una de los ratios más utilizados para esto es el ratio de Sharpe. Pero hoy veremos que es posible afinar aún más esta medida utilizando el ratio de Sortino.