Para un inversor conservador, un portafolio diversificado debe combinar renta fija y renta variable. Es decir, debería incluir tanto inversiones en acciones como inversiones en obligaciones. Esto es lo que se conoce como una cartera equilibrada.

Para un inversor conservador, un portafolio diversificado debe combinar renta fija y renta variable. Es decir, debería incluir tanto inversiones en acciones como inversiones en obligaciones. Esto es lo que se conoce como una cartera equilibrada.

Este tipo de cartera será más o menos conservador según el porcentaje de renta fija que contenga.

Por esto, la idea del artículo de hoy ( el primero de una pequeña una serie de artículos) es estudiar la lógica y los fundamentos de esta estrategia. Después, en los próximos posts pasaremos a investigar distintos sistemas de inversión e instrumentos para construir una cartera equilibrada:

Comenzamos…

¿Por qué me interesa investigar combinaciones entre renta fija y renta variable?

Para aquellos interesados en mi pequeña historia, os cuento que mi interés viene a raíz de una consulta de un amigo. ( Si, parece ser que si tus amigos saben que te interesas en inversiones, comienzan a hacerte preguntas de todo tipo).

Bien, como conozco bien a mi amigo, nunca se me ocurriría recomendarle que se metiera a operar sistemas de trading. Tampoco le recomendaría que invirtiera en acciones. Él es una persona tranquila que no quiere complicarse mucho la vida, pero como es lógico también quiere que su dinero le rinda más de lo que actualmente le están pagando en su banco ( que a día de hoy es = 0 ).

De allí que mi primera idea sería aconsejarle componer una cartera  diversificando entre renta fija y variable.

diversificando entre renta fija y variable.

Por supuesto, esta distribución de fondos combinando renta fija con renta variable no es nada nuevo. En cualquier artículo sobre la teoría moderna de carteras, puedes leer que la diversificación mejora el ratio riesgo/beneficio.

Incluso Benjamin Graham en su archi famoso libro el inversor inteligente apostaba por carteras diversificadas entre acciones de bolsa y obligaciones, atribuyendo distintos porcentajes según el tipo de inversor (de inversor defensivo a inversor emprendedor).

A pesar de que este mix compaginando renta fija con renta variable no es nuevo, yo nunca lo había analizado en profundidad. Así que antes de abrir la boca y dar un consejo sobre el cual no he investigado a fondo, voy a ponerme a trabajar.

Por lo tanto, la idea es analizar y componer una cartera que combine un máximo de 3 activos, con una perspectiva de largo plazo y una operativa tranquila (como máximo un rebalanceo mensual, pero de preferencia trimestral).

Relación: renta fija con renta variable

El primer paso para poder hacer predicciones es conocer y analizar cómo se comportan los activos.

Según el libro de Graham, la idea de una cartera equilibrada es una combinación entre obligaciones de primera categoría y acciones ordinarias de máxima categoría adquiridas a precios razonables.

Bien, mi problema es poder hacer simulaciones a partir de esta consigna. Además, como mencionaba antes, tengo la idea de simplificar la estrategia al máximo ( no quiero tener 30 títulos en cartera) pero al mismo tiempo que busco mantener la diversificación. De allí la idea de trabajar con dos ETFs y así poder realizar un análisis estadístico y ver que sistema de inversión puede funcionar mejor:

Elección de los ETF

En el mercado americano

- Para representar el mercado de acciones utilizaré el SPY– SPDR S&P 500 ETF: que como podemos leer en Bloomberg «The Trust consists of a portfolio representing all 500 stocks in the S&P 500 Index. It holds predominantly large-cap U.S. stocks. This ETF is structured as a Unit Investment Trust and pays dividends on a quarterly basis. The holdings are weighted by market capitalization».

- Para representar los bonos utilizaré TLT– iShares 20+ Year Treasury Bond ( que representa los bonos del tesoro americano a largo plazo).

En la zona euro

Mi idea inicial era utilizar estos ETFs:

- IBGM: ETF que pretende replicar la rentabilidad de un índice compuesto por bonos gubernamentales con grado de inversión de Francia, Alemania, Italia, Países Bajos y España.

- iShares STOXX Europe 600 UCITS ETF (DE) (EXSA.DE)

Pero el problema es que en el mercado europeo no dispongo de tanto histórico con ETFs y los datos que he encontrado no estaban completos.

Análisis

Tendencias y rendimiento

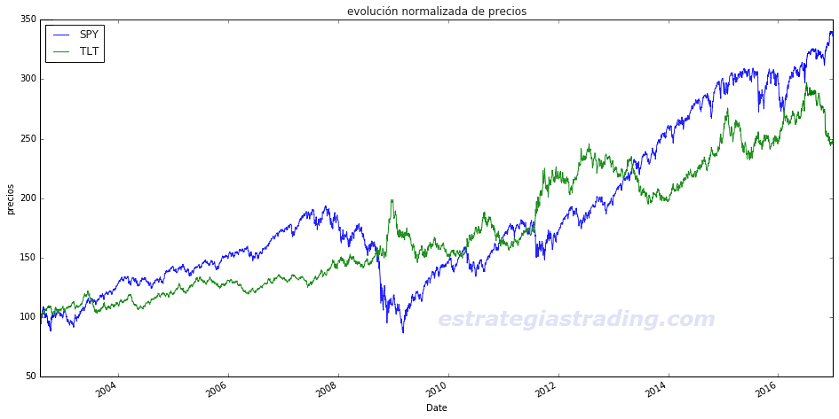

Ambos ETFs muestran un comportamiento tendencial cuando examinamos el largo plazo.

La rentabilidad mensual media es de +0.685% para SPY y de +0.502% para TLT.

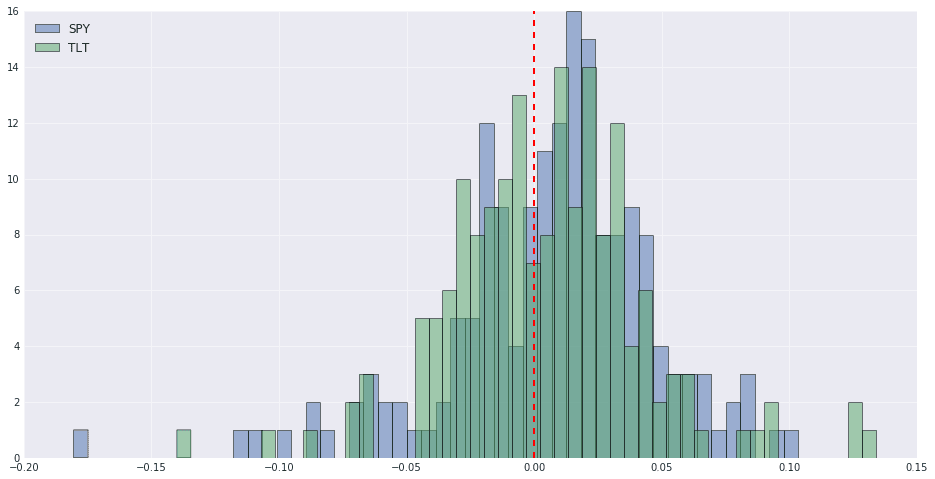

Si visualizamos la distribución de esta rentabilidad mensual vemos que a pesar de que su centro está ligeramente por encima de 0, tenemos muchos meses con pérdidas.

Ahora la pregunta es: ¿Estos meses de pérdidas se producen de forma simultánea en la renta fija y en la renta variable?

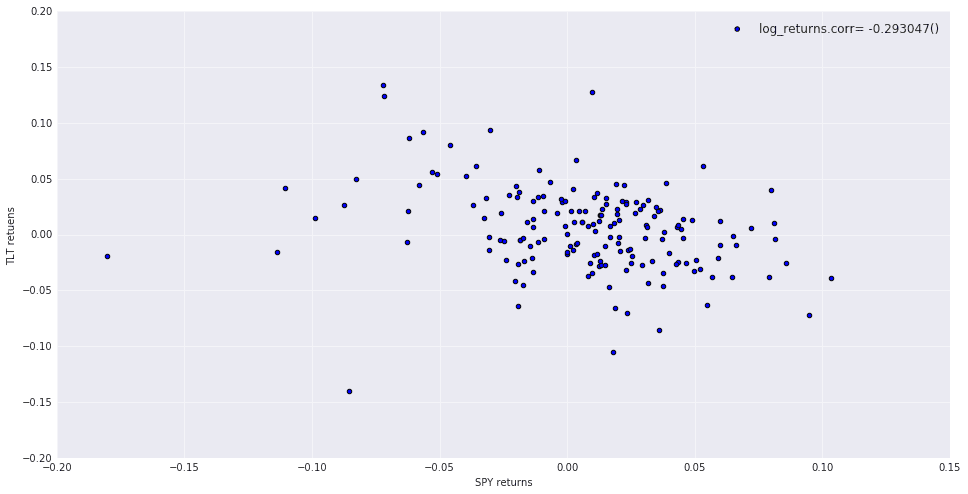

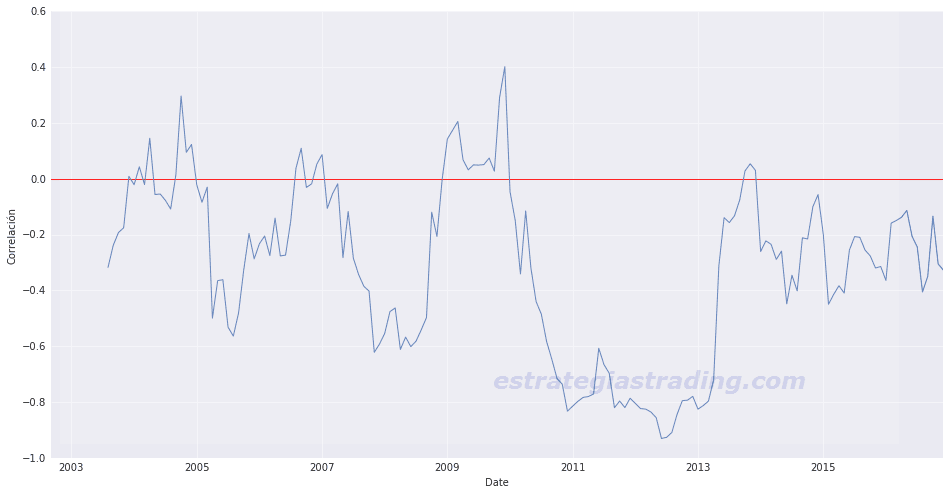

Correlación

La correlación lineal entre los rendimientos mensuales de ambos ETFs es negativa a -0.293

Pero como ya sabemos la correlación no suele ser un valor estable. Por lo que es mucho más interesante ver cómo evoluciona dicha correlación a lo largo del tiempo.

Vemos que la mayoría del tiempo se mantiene la correlación lineal negativa, por lo que podemos entender que cuando un ETF gana ( cierra con rentabilidad > 0) el otro pierde ( muestra rentabilidad <0).

Sin embargo, esta correlación no es estable y se dan meses en los que ambos ETFs evolucionan en la misma dirección.

Entonces nos podemos preguntar: cuándo la correlación es >0 como vemos en el gráfico ¿significa que ambos ETFs están perdiendo o ganando dinero de forma simultánea?

Digamos que hay 3 situaciones posibles:

Correlación negativa → Un ETF gana y otro pierde: Debemos seleccionar al ganador.

Correlación positiva → Ambos ETFs ganan: Podríamos estar largo en ambos.

Correlación positiva → Ambos ETFs pierden: debemos estar fuera.

¿Cuántas veces nos hemos encontrado en cada situación?

Si analizamos los 172 meses de rendimiento la muestra se han dado así:

Nº meses TLT >= 0 y SPY >= 0 es igual a 55 (ambos ganan) Nº meses TLT < 0 y SPY < 0 es igual a 22 (ambos pierden) Nº meses TLT >= 0 y SPY < 0 es igual a 38 Nº meses TLT < 0 y SPY >= 0 es igual a 57

¿Cómo se comporta una serie cuando la otra gana o pierde dinero?

Según los números anteriores, vemos que en un 55% de los meses hay un ETF que muestra rentabilidad positiva mientas que el otro tiene una rentabilidad mensual <0.

Pero además de la frecuencia con que se da cada situación, lo importante ahora es comprobar cómo es la rentabilidad en cada uno de los casos. ¿Cómo se comporta una serie cuando la otra pierde dinero? Evidentemente necesitamos que el activo que gane, esté ganando mucho más que el activo que esté en pérdidas.

Lo podemos ilustrar con los siguientes gráficos:

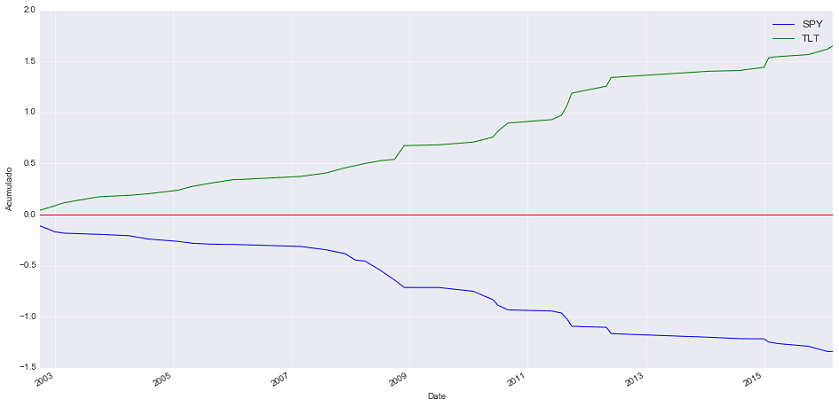

Bien. Podemos ver que cuando SPY ( digamos el mercado de acciones) está perdiendo, TLT ( los bonos) pueden actuar como cobertura ya que tienen un rendimiento generalmente positivo en esta situación.

Por el contrario, cuando el mercado de acciones tiene rentabilidades positivas, los bonos no muestran necesariamente un comportamiento inverso.

¿Y TLT gana más de lo que pierde SPY en esta situación?

(log_returns[(log_returns.TLT >=0) &(log_returns.SPY < 0)]).sum()

SPY -1.341248 TLT 1.650387 dtype: float64

La respuesta es si. Lo podemos ver también a largo plazo acumulando rentabilidades.

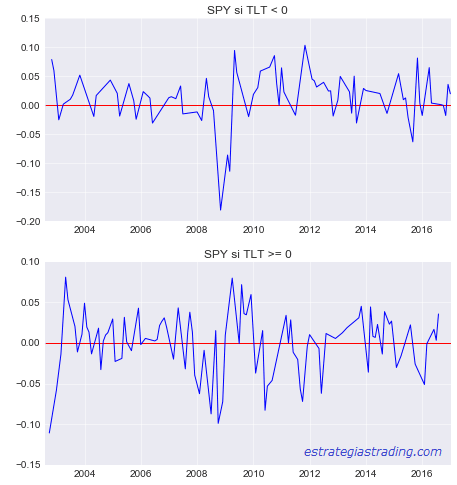

Ahora lo mismo, pero analizando las acciones respecto a los bonos

Recapitulación

Bueno al final me ha quedado un post lleno de gráficos, y eso que no los he puesto todos. Pero… ¿Qué sabemos hasta ahora?

- A largo plazo tanto los bonos como la bolsa muestran rentabilidades positivas.

- La mayoría de los meses ambos ETFs muestran rentabilidades >=0 ( hay un bias ligeramente positivo).

SPY: 111 meses sobre 172 meses totales de la muestra (64.5%).

TLT: 93 meses sobre 172 meses totales de la muestra (54%). - Los ETF muestran generalmente una correlación lineal negativa ( podemos entender que en los meses que un ETF gana, el otro está perdiendo dinero).

- Cuando el mercado de acciones (SPY) tiene rentabilidades negativas, los bonos (TLT) muestran rentabilidades positivas y a acumuladas a largo plazo superiores.

- Cuando los bonos (TLT) tienen rentabilidades negativas, las acciones (SPY) muestran rentabilidades positivas y acumuladas a largo plazo superiores.

- Sabemos que esta correlación negativa no es estable. Sin embargo, en aquellos periodos en donde ambos activos se han movido en la misma dirección han tendido a moverse juntos al alza y sólo se han movido juntos a la baja en 13% de las ocasiones.

Nota final: Si te gusta Python en el siguiente enlace de GitHub puedes ver el notebook: Análisis relación TLT-SPY

Hola Duk2,

Muy buen articulo como siempre!!!

El duo renta variable/bonos es un clasico, como puede ser el que indicas Sp500/TLT, o SP500/IEF

Yo empleo el duo DIA/AGG (Down Jones frente a Bonos), operando en mensual y rotando el que tiene mejor comportamiento con referencia a los ultimos 5 meses

La rentabilidad obtenida y drawdown es muy interesante desde el 2000, ya que en los mercados bajistas del 2000 al 2003 y del 2007 al 2009 es cuando se ve la potencia de estar invertidos en bonos, superando con creces el Buy&Hold del Sp500 o del Down Jones

Si puedes realizar el analisis estadistico con este duo DIA/AGG y mostrarnos los resultados, seria muy interesante.

Gracias y Saludos

Hola JMRCalin,

Me parece interesante el análisis que propones.

Por un lado creo que como dices quizás seria mas adecuado utilizar AGG en vez de TLT ya que no sólo representa los bonos de estado y esto nos da mayor pluralidad en la perspectiva del mercado de deuda. Por otro lado, personalmente no suelo utilizar el Down Jones como referencia para el mercado USA. Pienso que por tipo de ponderación número de partícipes utilizar el SP500 es mucho más representativo del mercado US. Pero testear esta nueva combianción puede ser interesante para ver si la relación se sostiene. En cuanto tenga un momento la testeo y cuelgo los resultados.

Un saludo,

Hola:

Si queréis aumentar el tamaño de la muestra o analizar fuera de muestra la estrategia que diseñéis, podéis utilizar los fondos mutuos VFINX y VUSTX, que tienen los mismos subyacentes. La muestra llegaría a 1986.

También, si encontráis una estrategía muy buena y siendo muy agresivos, se puede utilizar SPXL y TMF, que son apalancados 3x. Estos tienen incluso inversos.

He observado que hay una estacionalidad significativa (utilizando medias recortadas al 20%) los meses 1, 6,8,9 a favor de los bonos que quizás sea explotable.

Hola Jesús,

Gracias por tu comentario.

Si, he visto en internet algunos análisis con ETFs apalancados. Haré algunas pruebas a ver qué tal.

Por otro lado, lo que cuentas de la estacionalidad me parece interesante. ¿A qué te refieres con medias recortadas?

Un saludo,

Duk2

Hola Duks.

En las medias normales, los valores extremos pueden distorsionar el resultado. Las medias recortadas es estadística robusta que implica que esos valores no afectan. Se calcula ordenando los resultados y si, por ejemplo, es recortada al 20%, elimina el 20 % de los valores de los extremos, dejando fuera los muy altos o muy bajos.

En excel es la función MEDIA.ACOTADA

Saludos cordiales

Jesús

Gracias Jesús. Ahora lo he comprendido