El Ratio de Calmar nos permite medir y comparar el rendimiento de una cartera de inversión o de un sistema de trading.

Lo interesante de este ratio es que resume cómo ha sido la rentabilidad del periodo con respecto al riesgo asumido.

Como medida de riesgo, el ratio de Calmar utiliza el máximo drawdown histórico de los últimos 36 meses (si no sabes qué es el drawdown puedes verlo en este artículo)

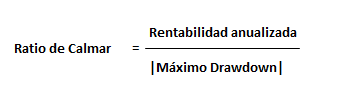

De esta forma, su cálculo queda así:

Calmar Ratio: Fórmula

El ratio se calcula como el cociente entre la rentabilidad anualizada y el máximo drawdown expresado en valor absoluto.

Se calcula en base mensual. Para tener los datos de rentabilidad y drawdown se utilizan los datos históricos de los últimos 36 meses.

Evidentemente, al comparar inversiones cuanto mayor sea el ratio de Calmar mejor será la inversión. Un mayor ratio indica que la inversión obtiene mayor rentabilidad por unidad de riesgo.

Críticas y comentarios sobre el ratio de Calmar

Una vez terminada la explicación teórica sobre este ratio, ahora viene el turno de algunas reflexiones al respecto.

Como ya hemos analizado antes en el blog, existen también otros ratios que miden la rentabilidad ajustada al riesgo. Tenemos al ratio de Sharpe o el ratio de Sortino, por dar unos ejemplos. La diferencia con ellos es que el ratio de Calmar toma al drawdown, y no a la volatilidad, como medida de riesgo.

Utilizar el drawdown como medida de riesgo conlleva ciertas implicaciones. Lo primero que pienso es que el drawdown depende de la secuencia de mediciones del pasado (por ejemplo si hemos encadenado varios meses con pérdidas tendremos un drawdown mayor). Esta secuencia puede deberse simplemente a la suerte y puede que en el futuro no volvamos a encontrarnos con un drawdown así o por el contrario puede que el mayor drawdown nos espere en el futuro.

Además, está el hecho de limitar la medición del drawdown a los últimos tres años. Si analizamos la evolución de cualquier sistema o cartera de inversión vemos que cuanto más histórico tomamos mayor posibilidad de encontrar importes superiores de drawdown podemos encontrar. Entonces, ¿por qué limitar los datos a los últimos 36 meses? Y ya puestos, ¿qué tipo de análisis nos ha llevado a decidir 36 meses como la cifra adecuada y no 24 o 48?

El ratio de Calmar es una métrica útil para comparar varias carteras de inversión de una manera sencilla, pero en mi opinión no es bueno juzgar un sistema únicamente por un ratio. Es necesario tomar una perspectiva mas completa y examinar varias métricas en la evaluación.

Para saber más:

- El ratio de Calmar fue desarrollado por Terry W. Young y fué publicado por primera vez a principios de los años 90 en la revista Futures.

- El nombre CALMAR deriva del acrónimo formado a partir del nombre de la newsletter que enviaba su autor a sus clientes llamada «CALifornia Managed Accounts Report».

- Otra visión sobre la forma de calcular el ratio de calmar tomando la rentabilidad compuesta. A Different Way To Think About Drawdown