Cuando las cosas se ponen feas y acumulas una racha de operaciones en pérdidas lo más probable es que empieces a pensar que tu sistema de trading ya no funciona .¿Pero cómo puedes estar seguro? ¿A partir de qué momento se puede decir que un sistema de trading ya no funciona?

Cuando las cosas se ponen feas y acumulas una racha de operaciones en pérdidas lo más probable es que empieces a pensar que tu sistema de trading ya no funciona .¿Pero cómo puedes estar seguro? ¿A partir de qué momento se puede decir que un sistema de trading ya no funciona?

Supongamos, y te expongo mi caso, que tienes un sistema de trading cuya rentabilidad está cayendo en picado. No hablo de esos casos en que tu sistema pincha nada más pasar del backtest a la operativa en live. Sino de un sistema con el que venía operando todo un año con unos resultados aceptables. No brillantes pero aceptables. Pero en los últimos meses, para mi preocupación, sólo encadena pérdida tras pérdida.

¿Qué hacer? ¿Desenchufar el sistema y pasar a otra cosa?

¿Esperar y tener confianza, aún cuando veo cómo el dinero en mi cuenta baja con cada operación?

¿Cómo puedo saber si se trata de un descenso normal en la rentabilidad o si el sistema ha perdido sincronización con el mercado?

No sería la primera vez que dejo de operar un sistema para darme cuenta, meses después y totalmente contrariada, que su rentabilidad revive como por arte de magia. ¿Te ha pasado a ti también? A que fastidia ¿verdad?

¿Cuándo deja de funcionar un sistema de trading?

No hay un sistema que funcione siempre.

Los sistemas buscan identificar patrones y sacar provecho de ellos. Cuando el modelo ya no identifica correctamente estos patrones se puede decir que no está sincronizado con el mercado.

Es por esto que según las condiciones del mercado, y en un determinado período, algunos sistemas funcionarán muy bien, otros más o menos y otros sólo tendrán pérdidas.

Cada sistema busca identificar situaciones diferentes. Cuando sigues un sistema tendencial y tu mercado sólo fluctúa en un rango horizontal estrecho es normal que no pueda identificar buenas operaciones.

Reajustar el sistema de trading

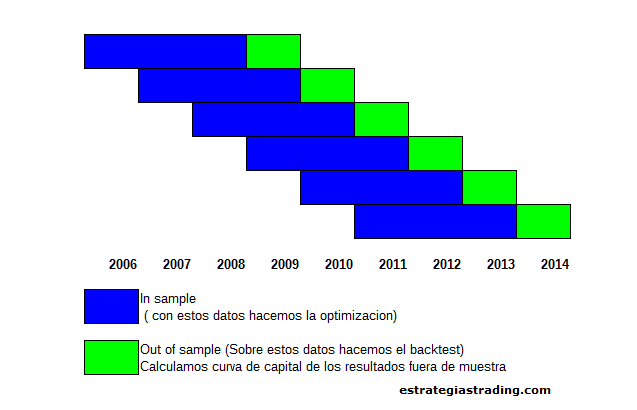

Si utilizas el método de walk-forward, habrás visto que los parámetros de los sistemas de ajustan cada X tiempo. Así, por ejemplo al principio utilizas un RSI de 14 períodos, luego de 12, quizás después de 8.

Los sistemas se deben ir ajustando a medida que pasa el tiempo para volver a sincronizarse con el mercado.

Pero, según mi manera de ver las cosas, la evaluación de los sistemas y su posible ajuste debe hacerse en una fecha preestablecida. Revisar la cartera de sistemas una vez al año por ejemplo, y ahí decidir los posibles ajustes. No ajustando los sistemas cada vez que baja su rendimiento.

Ahora bien, independientemente de esta evaluación, también hay el seguimiento o monitoreo de cada uno de los sistemas. Así podemos saber cuando un sistema pasa algún límite, como por ejemplo tener un drawdown que considero excesivo, para poder tomar las medidas necesarias a tiempo.

¿Cuándo dejar de operar un sistema de trading?

La idea es tener definido el punto de antemano y tener en cuenta las características del sistema que se está operando. No tiene ningún sentido dejar de operar un sistema porque está sufriendo un drawdown del 20% cuando en el backtest ha mostrado drawdowns de 35%.

Los criterios para valorar si un sistema de trading ya no funciona pueden ser varios:

→Drawdown superior al drawdown histórico

En mi opinión basarse en el drawdown del backtest es un poco engañoso. Quizás conoces la frase «tu peor drawdown está en el futuro y no en el backtest».

Puedes aplicar múltiplos al drawdown como 1.5 veces el drawdown histórico para determinar que tu sistema ya no sirve. Aunque esto siempre depende de tus números y del riesgo que quieras asumir.

→Análisis de Montecarlo

El análisis de Monte Carlo nos ayuda a conocer las características del sistema y así saber qué es lo que podemos esperar de su rendimiento.

Puedes basarte en los resultados de la simulación de Monte Carlo para saber si tu sistema está dando resultados de acuerdo a las probabilidades calculadas.

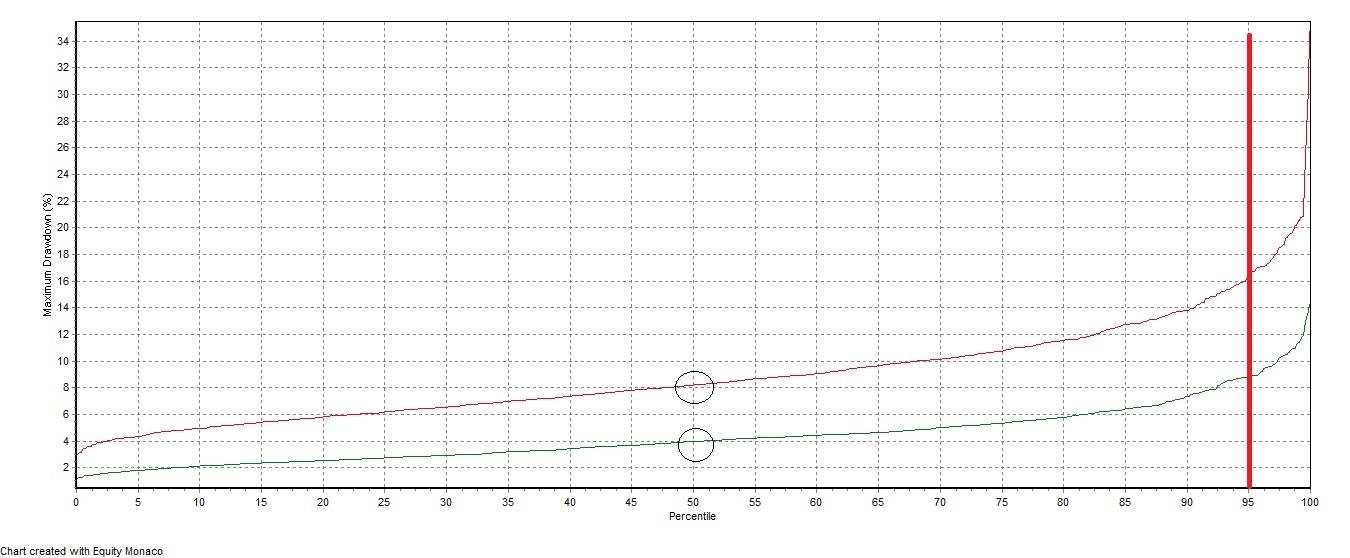

→Comparación del drawdown

La línea roja representa la simulación para un año de trading y la línea verde es la simulación para dos meses de trading.

El percentil 50 muestra un MDD de 8% en anual y 4% para dos meses.

Personalmente, dejaría de operar este sistema de trading si la operativa real mostrara un drawdown por encima del nivel marcado por el percentil 95.

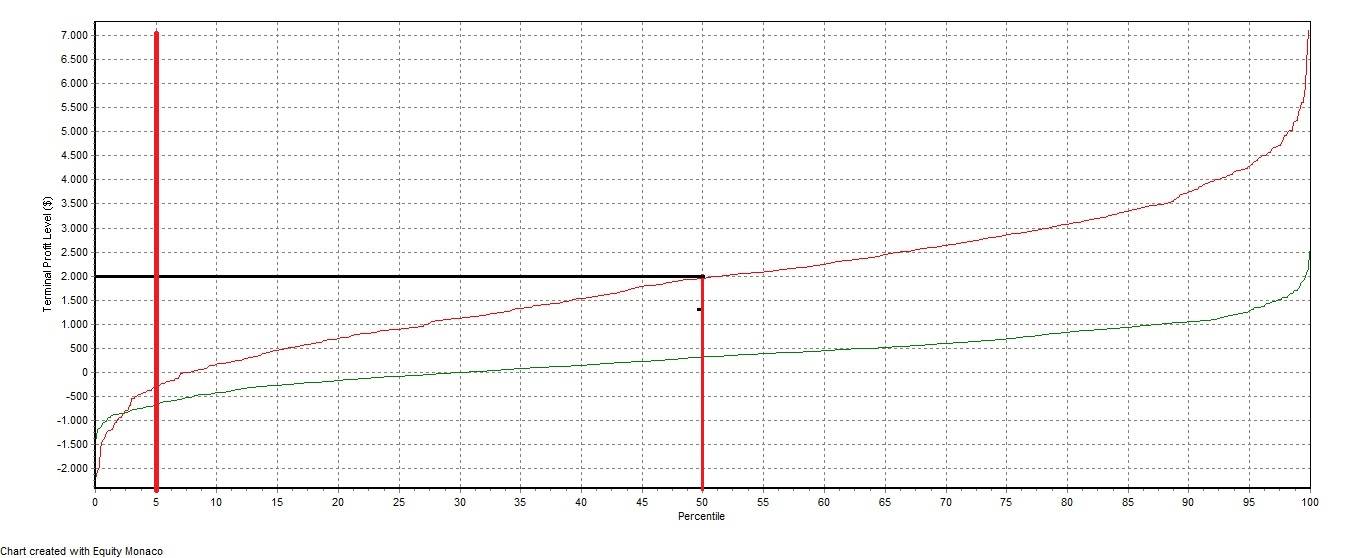

→Beneficios previstos vs reales

Puede que el drawdown esté dentro de los límites previstos durante la simulación, pero que el sistema no esté generando los beneficios previstos. No hay pérdidas pero tampoco las ganancias esperadas.

Al igual que en el gráfico anterior, la línea roja representa la simulación de Monte Carlo para un año de trading y la línea verde es la simulación para dos meses de trading.

La probabilidad de terminar el año en pérdidas es del 10%.

Si los resultados son inferiores a los del percentil 5, habría que dejar de operar este sistema de trading.

→Ratio de aciertos

En sistemas con un alto ratio de acierto es mucho más fácil darse cuenta cuando las cosas no van bien.

Si el % de operaciones con ganancias cae debajo de un nivel aceptable, el sistema ya no es rentable.

→Según su curva de capital

Podemos utilizar la curva de capital para determinar cuándo debemos dejar de operar el sistema.

Tal como comentábamos en la entrada sobre Equity curve trading, podemos calcular una media de X operaciones y dejar de operar el sistema con dinero real cuando la curva de capital sea inferior a su media.

En este caso evitaremos las pérdidas, pero también existe el riesgo de perder las buenas entradas.

Otra opción es a partir de la los resultados esperados, trazar canales de X desviaciones. Dejar de operar el sistema cuando su curva de capital este por debajo del canal inferior.

→Análisis de la distribución de las operaciones

Dejar de operar el sistema cuando la frecuencia y distribución de operaciones (histograma de las operaciones que cierran en pérdidas o ganancias) es muy distinta de la obtenida en el pasado.

Puedes ver más sobre este análisis en el excelente artículo de Tradingsys

Antes, repito ANTES, de comenzar a operar con dinero real cualquier sistema, es mejor establecer bajo qué condiciones dejaremos de hacerlo. Y es mejor tenerlo claro de antemano para evitar que nuestra psicología nos traicione y no nos deje ver claramente la realidad.

Si finalmente los resultados del sistema descienden hasta cumplir con las condiciones que te habías marcado hay que DEJAR DE OPERAR EL SISTEMA.

Cómo siempre esto es fácil de decir, pero un poco más complicado de cumplir con disciplina.

¿Te interesan los sistemas de trading para operar en bolsa o forex? Entonces, te invito a suscribirte a Estrategias de Trading y podrás recibir los artículos directamente en tu correo.

Un saludo y buen trading,

Antes de descartar un sistema que has probado que es rentable, pero que ahora produce perdidas en las operaciones, intentaria reducir el riesgo por operación en las nuevas operaciones para que el DD no se incrementara.

En sistemas tendenciales es normal comenzar con perdidas, hasta que las operaciones que quedan abiertas empiezan a ver sus frutos.

Si que seria preocupante que el % de perdida global de la cartera fuera mayor que el maximo DD que marca el backtesting. Seria indicador de que el riesgo global o total de perdida que asumimos para las operaciones abiertas nos esta haciendo perder dinero porque no acertamos con operaciones ganadoras que compensen las perdedoras.

¿hasta que % se admite de perdida global en la cartera?

Pues como bien dices en el articulo, como máximo el que indique el análisis de montecarlo al 95%

Saludos

Hola Jmrcarlin,

En este sistema que estoy analizando no estoy mirando el drawdown de las operaciones abiertas ( que podría llamar MAE) sino sólo el resultado de las operaciones cerradas ( es un sistema a muy corto plazo). Y si, como bien dices, hay que esperar a llegar al nivel de MDD que nos habíamos marcado con Montecarlo.

Un saludo,

He visto el tutorial que pusistes sobre las aplicaciones de google finance.

¿sabes si hay alguna manera de poder insertar la gráfica de rentabilidad del portfolio en una web o blog?

saludos

No. He visto la misma pregunta posteada en Quora pero no dan soluciones para esto…

Un saludo,

Hola Duk2,

En primer lugar, decirte que soy un seguidor fiel de tu blog. Muy buenos conceptos y aplicaciones prácticas de los mismos. ¡Me encanta!

Respecto de tu artículo, en mi caso, para dejar de operar un sistema, utilizo la curva de resultados. Concretamente, en un sistema tendencial de swing trading sobre el DAX que estoy operando actualmente y que hace una media aproximada de 14 opes al mes si la curva se sitúa por debajo de la media simple de las últimas 20 operaciones realizadas y además la media de las 5 últimas operaciones se sitúa por debajo de la media de las últimas 10 operaciones, dejo de operar el sistema en real, sigo registrando las operaciones en una hoja de cálculo y cuando la curva de liquidez en paper trading se sitúa de nuevo por encima de la media de 20 operaciones y la media de 5 por encima de la de 10, comienzo a operar. Es cierto que te puedes perder alguna operación buena en las transiciones pero desde mi punto de vista, la contrapartida es mejor porque limitas el drawdown y además te proteges en el caso de que el sistema deje de funcionar definitivamente. Soy de la opinión de que el drawdown histórico es sólo una referencia que, aunque es importante, como muy bien dices, «nuestro peor drawdown está por llegar todavía». Si no se quiere dejar de operar el sistema cuando se dan las circunstancias descritas, otra posibilidad es operarlo con la mínima cantidad de contratos/lotes permitidos hasta que el sistema se recupera. Supongo que es cuestión de gustos y de aversión al riesgo.

Recientemte he abierto el blog tradingtendencial.blogspot.com donde registro los resultados de mis operaciones reales en los 3 portfolios que gestiono con mi capital. Uno de ellos es precisamente el del sistema que describo aquí. Si a alguien le interesa, será bienvenido.

Un saludo y sigue con tu trabajo. Me resulta muy útil.

Hola Javier,

Gracias por compartir tu método. Sólo tengo una duda: ¿el tamaño de las operaciones que utilizas es siempre el mismo, verdad?

En cuento tenga un momento me paso por tu blog.

Un saludo

Hola Duk2,

Gracias por visitar el blog. No, utilizo fixed ratio comenzando con 0.01 ó 0.02 lotes en función de la tendencia dominante. A medida que la curva va alcanzando la Delta asignada para la gestión monetaria, voy incrementando a 0.02 ó 0.04 según sea el caso. Del mismo modo que aumento, también disminuyo cuando la curva de resultados baja. En el blog hay una página en la que explico un poco más en detalle la forma de operar del sistema.

Un saludo.

Hola Duk2, enhorabuena por la claridad con que redactas el artículo y lo ameno de su lectura, es de agradecer.

Quisiera exponerte una cuestión: desconectaremos un sistema si vemos que pasa de los valores previstos en el Montecarlo, ahora bien, ¿cómo incluimos el Money Management en esa valoración?.

Me explico, al optimizar un sistema lo hacemos siempre con el mismo tamaño de posición, y con la serie de operaciones obtenida hacemos el Montecarlo, pero si al ponerlo a funcionar le aplicamos alguna gestión de riesgo que varíe el tamaño de posición (fixed ratio u otra que elijamos), los resultados obtenidos no corresponderán con los del Montecarlo ya que éste se hizo con una serie de operaciones que no contemplaban dicho tamaño de posición variable.

Por tanto, el Montecarlo debería contemplar la gestión de riesgo que elijamos, ahora bien qué sería lo correcto: ¿hacer el Montecarlo sobre una serie de operaciones que previamente se hayan obtenido con una estrategia de gestión de riesgo en vez de con tamaño de posición fijo? ¿o por el contrario habría que simular la gestión de riesgo al hacer el propio Montecarlo, pero sobre la serie de operaciones obtenidas con tamaño de posición fijo?

En definitiva se trata de saber si aplicar la gestión de riesgo en la optimización previa al Montecarlo o por el contrario no hacerlo y aplicarla en el Montecarlo directamente.

Saludos y gracias!

Hola Ginés y gracias por tu enhorabuena.

Tengo que decirte que me ha gustado mucho tu pregunta porque me está haciendo reflexionar sobre el tema bajo una perspectiva que no había tomado en cuenta.

En el artículo exponía basicamente mi problema, pero en este sistema estaba trabajando con un tamaño de posición fija, por lo que el money management no intervenía demasiado.

Al leer tu comentario he comenzado a pensar sobre esto y he recordado alguna lectura (creo que es de Bandy pero la estoy buscando y ahora no encuentro la referencia exacta). El tema es que se trabajaba este tema bajo dos modelos: un modelo -o TRADING SYSTEM- es aquel que diseñas para dar entradas, salidas, filtros etc, y OTRO MODELO es el de trading management -donde gestionas el tamaño de la posición. La manera de tratar los dos modelos por separado es para facilitar su gestión. Por ejemplo, te puedes encontrar con que el sistema no da buenos resultados porque ya no es capaz de encontrar los patrones que permitan tener operaciones con beneficios ( su lógica ya no funciona, da malas entradas y salidas, etc) y ese sería un tipo de problema que necesitaría quizás un reajuste de parámetros. O te puedes encontrar con que lo que está fallando es el money management porque estás arriesgando demasiado. Creo recordar que al separar los dos modelos le permitia hacer un position size dinámico ajustandose a las condiciones actuales.

Perdona si no he sido suficientemente clara, en cuento encuentre la referencia exacta la añado para clarificar la respuesta.

Un saludo,

Muchas gracias Duck2, quedo a la espera de la referencia bibliográfica para aclarar el tema.

Saludos.

Hola Ginés,

No es la referencia que tenía en mente, pero releyendo un poco Quantitative Trading Systems, de H.Bandy en el capítulo 3 «Trading system Overview», menciona el tamaño de la posición separado de la parte inicial de diseño del sistema realizando montecarlo con lotes fijos.

Buenos dias Duk2, es un tema antiguo, pero para mi es reciente, me encuentro precisamente en maximo draw en un sistema, donde con la operacion abierta ha superado al 95% de montecarlo, su draw maximo, la idea que trasmites es cerrar en este momento, cuando ves que con la operacion abierta, ha superado ese umbral, o esperar que el sistema de salida, y no volver a ejecutar el sistema. Estoy paralizado porque no se si cerrare en el peor momento, pero tambien tengo miedo de que siga el sistema dandome mas perdidas hasta cerrar y el descalabro sea mayor. Tambien he leido al Sr Cagiga, que indicaba la posibilidad de reducir antes de llegar al umbral del 95%, los contratos, para evitar eso precisamente llegar a ese umbral, y si llegara cerrar la operatividad, pero me asaltan muchas dudas. gracias por tu ayuda.

Hola Duk2,

Es muy agradable leer un artículo explicado de una forma tan clara, gracias por compartirlo y enhorabuena por el blog en general.

Un saludo

Gracias a ti por tus comentarios, me alegra que te guste el artículo. Un saludo,