El defecto de muchas métricas que evalúan rendimiento de los sistemas de trading es que no tienen en consideración la distribución o el orden en el que se producen los resultados.

El defecto de muchas métricas que evalúan rendimiento de los sistemas de trading es que no tienen en consideración la distribución o el orden en el que se producen los resultados.

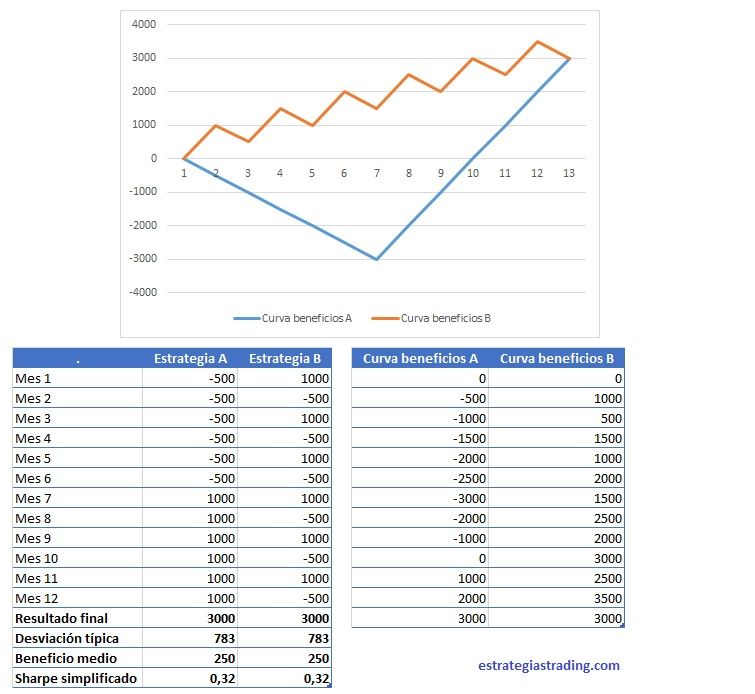

En este ejemplo que mostramos en el artículo del ratio de Sharpe, se podía ver que estas dos estrategias obtenían el mismo ratio de Sharpe aunque la distribución de sus operaciones fuera distinta.

En este ejemplo que mostramos en el artículo del ratio de Sharpe, se podía ver que estas dos estrategias obtenían el mismo ratio de Sharpe aunque la distribución de sus operaciones fuera distinta.

Pero si como traders nos dan a elegir, escogeremos el sistema B, con una curva de beneficios mucho más consistente.

Precisamente, el K-ratio, creado por Lars Kestner, busca corregir este defecto del ratio de Sharpe. En vez de tomar los resultados de las operaciones sin importar cuando se producen, el ratio K evalúa el desempeño basándose en la estabilidad de la curva de capital.

Cálculo del K-Ratio

Al igual que el ratio de Sharpe, el ratio K también busca evaluar la rentabilidad en función del riesgo, pero lo hace desde una perspectiva distinta.

En el K- ratio la performance está representada por la pendiente de la regresión lineal, y el riesgo está simbolizado por el error estándar de la regresión.

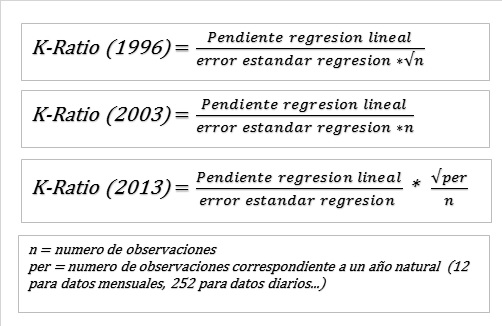

Al buscar la fórmula del K ratio nos encontramos con que existen 3 versiones: La original de 1996, una formula adaptada en 2003 que se menciona en su libro «Quantitative Trading Strategies», y la última versión de 2013. ¿Cuáles son las diferencias? El concepto es el mismo, sólo que cambia la manera en la que toma en cuenta el número de períodos y la anualización del ratio.

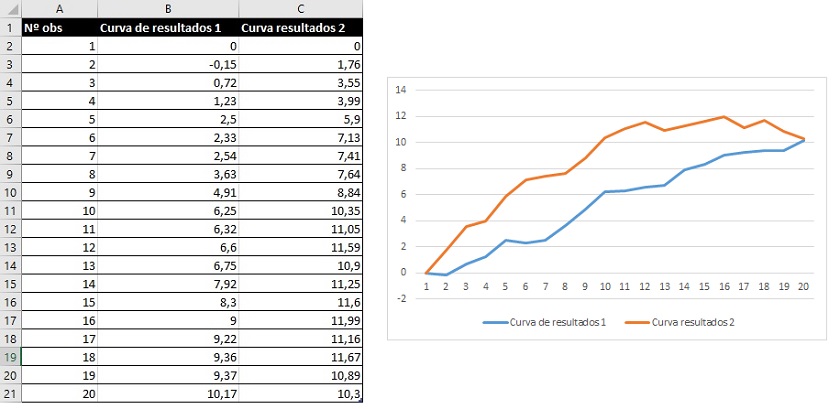

Ejemplo cálculo en excel

Este ejemplo lo he tomado del libro de Kestner que mencionaba antes. La idea es evaluar cuál de los dos sistemas de trading es más consistente.

- Comenzamos primero por la curva de resultados del sistema.

Puedes ver que los dos sistemas llegan al mismo resultado pero su curva es diferente.

Puedes ver que los dos sistemas llegan al mismo resultado pero su curva es diferente. - Calculamos la regresión lineal de la equity curve.

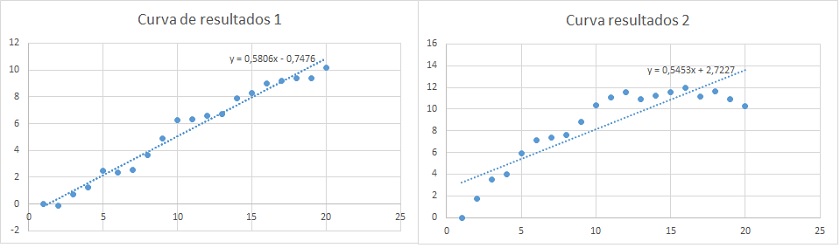

La inclinación de la regresión lineal , b1 en la fórmula, estima qué tan rápido crece la equity curve.

La inclinación de la regresión lineal , b1 en la fórmula, estima qué tan rápido crece la equity curve.

En este caso sería PENDIENTE(B2:B21;$A$2:$A$21) para el sistema 1 =0.58 y =PENDIENTE(C2:C21;$A$2:$A$21) para el sistema 2 = 0.55 - El riesgo está representado por el error estándar de la estimación (medimos la dispersión alrededor de la línea de estimación).

Curva1 =ERROR.TIPICO.XY(B2:B21;$A$2:$A$21)/RAIZ(DESVIA2($A$2:$A$21))= 0.022

Curva2

=ERROR.TIPICO.XY(C2:C21;$A$2:$A$21)/RAIZ(DESVIA2($A$2:$A$21)) = 0.07 - Por fin llegamos al K-ratio, que según la versión 2003 sería = pendiente/(riesgo*número observaciones)

K-Ratio estrategia 1 = 1.32

K-Ratio estrategia 2 = 0.40Y debido a las diferencias en el escalado en la versión 2013 nos encontraríamos con unos resultados de 4.58 para el sistema 1 y 1.38 para el sistema 2.Pero finalmente no importa tanto el valor absoluto del ratio (aunque evidentemente se busca que sea positivo y lo más grande posible), sino su utilidad para poder comparar distintas estrategias según la consistencia de sus retornos.En este ejemplo podemos ver que a pesar de que ambos sistemas tienen un resultado neto similar, el sistema 1 ha presentado una mayor consistencia en los resultados.

Resumen:

El ratio K busca medir qué tan consistentes son los resultados de una estrategia de trading.

El K ratio será más alto cuando mayor sea la rentabilidad de un sistema y menor sea la desviación de los resultados.

Los brokers iniciados y los profesionales están obligados cada vez más a basar su práctica en la mejor evidencia disponible. Mientras mejor comprendamos las tendencias en los gráficos, mejor lectura de lo que se aproxima tendremos.

Esas dos series no tienen el mismo sharpe, si el mismo cagr

ERROR.TIPICO.XY(B2:B21;$A$2:$A$21)/RAIZ(DESVIA2($A$2:$A$21)) me gustaría saber si puedes expresar esto de una forma distinta, en la que lo entienda mejor, estoy intentando pasarlo a código, pero me quedé estancado aquí, saludos!