El motivo fundamental para utilizar una estrategia de money management es preservar el capital.

Si haces trading, tu capital es tan necesario como el aire que respiras. Si te quedas sin capital es «game over» y ya estás fuera de este juego.

Gestionar el tamaño de cada posición ( o en inglés que queda más corto: Position sizing), es una parte muy importante de la gestión de capital.

Una estrategia de position size simplemente responde a la pregunta de cuánto vas a invertir en tu próxima operación. No dice nada de ni de dónde inviertes, ni de cómo haces las entradas y salidas, sólo te estás preguntando cuánto dinero vas a poner sobre la mesa.

¿Por qué es necesario aplicar una estrategia de position sizing?

Si quieres saber por qué es necesario determinar el tamaño de la posición en cada operación mira cuánto te cuesta recuperarte de una pérdida y cuántas pérdidas seguidas puedes soportar.

¿Cuánto cuesta recuperar una pérdida?

Cuando tienes que recuperarte de un drawdown te das cuenta que no es tan fácil.

Al sufrir una pérdida o entrar en drawdown tu capital evidentemente disminuye y como consecuencia tienes menos capital disponible para sobreponerte.

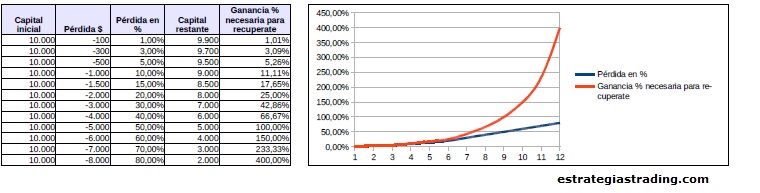

Mira este ejemplo simple:

Si pierdes 100$ de tus 10.000$ iniciales sólo necesitas recuperar un 1.01% de tu capital restante; esto es totalmente posible. En cambio, si has perdido el 50% de tu capital vas a necesitar duplicar el capital que te queda para poder salir en tablas; y esto ya es un poco más difícil. Por último, si tus pérdidas son del 80% entonces necesitarás revalorizar tu cuenta un 400%!!! y esto es evidentemente mucho mas improbable que lo puedas conseguir.

Como puedes ver, la ganancia % necesaria para recuperarse de las pérdidas tiene un crecimiento exponencial.

Leer más