Sobreoptimizar, en inglés curve-fitting, se produce cuando un sistema está tan adaptado a las condiciones de los datos históricos que funciona perfectamente en un backtest, pero no funciona en real.

Estos sistemas sobreoptimizados se caracterizan porque parecen dejar de funcionar tan pronto como comenzamos a operarlos en real con nuestra cuenta.

Qué es el ATR? El indicador ATR (Average True Range en inglés, que podemos traducirlo al español como «promedio del rango verdadero») es un indicador muy útil en trading y sirve para medir la volatilidad de los precios. Con el ATR puedes estimar cuánto se moverá el precio en un día normal de trading. Este … Leer más

Calcular la esperanza matemática del sistema de trading es una de las primeras cosas que se debería hacer para saber si este sistema nos permitirá ganar dinero. Tener una esperanza matemática positiva es una condición indispensable que tiene que cumplir cualquier sistema medianamente operable.

La esperanza matemática ( en inglés «Mathematical Expectation» y que algunos autores traducen al castellano como expectativa matemática) mide la cantidad que se espera ganar o perder en promedio por cada operación que hacemos. Para que su cálculo sea fiable, lo mejor es que tomemos en cuenta el mayor número posible de trades.

Cómo calcular la esperanza matemática del sistema de trading:

Cuando comienzas a leer sobre inversiones en bolsa sueles terminar encontrando algunas estrategias de inversión con ETFs.

Antes de intentar replicarlas, incluso antes de comenzar a hacer backtests de este tipo de sistemas de trading con ETFses bueno preguntarse: ¿Qué es un ETF en realidad?

Que los ETF – o Exchange Traded Funds- son fondos de inversión que cotizan en bolsa es algo que la mayoría de inversores tiene claro, hasta ahí fácil ;)

Pero siempre quedan algunas dudas y características que es bueno conocer antes de comprar un ETF.

Por ejemplo:

– ¿Cómo se compone un ETF?

– ¿Quién «fabrica» o produce los ETFs?

– ¿Qué riesgos hay al comprar ETFs? – ¿Todos los ETFs son iguales? ¿Qué tipos de ETFs hay y cuál es la diferencia?

-¿Qué es un ETF apalancado? – Y así una larga lista de preguntas que es espero resolver en este artículo Comenzamos…

¿Qué valor tengo que dar a las variables que tener más beneficio neto? ¿Con qué parámetros gano más por operación?

Estos son los tipos de pregunta que nos hacemos cuando lanzamos una optimización.

Optimizar sistemas de trading

Lo que se busca al optimizar sistemas de trading, o mejor dicho lo que yo busco cuando optimizo, es identificar los mejores valores numéricos para los distintos parámetros del sistema.

La idea al optimizar sistemas de trading es encontrar los valores adecuados para maximizar la función objetivo.

Esta función objetivo puede ser cualquiera de los ratios para evaluar sistemas como por ejemplo el recovery factor, K-ratio, el ratio de Sharpe, etc. Lo importante es que la función objetivo elegida simbolice lo que nosotros buscamos en un sistema.

Yo por ejemplo, actualmente optimizo por profit factor, buscando tener controlado el drawdown y me resulta muy importante tener un alto % de aciertos. Y digo actualmente porque estás son las funciones que son importantes para mí en mis condiciones actuales y para el tipo de sistema que estoy operando.

Para encontrar la mejor combinación de valores, el programa lo que hace es ir probando todas las combinaciones de valores posibles y haciendo el backtest para cada una de ellas.

¿Qué es un backtest? Hacer un backtest es aplicar el sistema de trading a los datos de cotizaciones históricas y analizar cómo ha funcionado el sistema en el pasado (% beneficio neto, % Drawdown, etc).

Por esto, cuantas más variables tengas a optimizar más combinaciones posibles habrá y más backtests habrá que realizar.

La mayoría de plataformas de software para trading permiten hacer optimizaciones de los sistemas; actualmente trabajo con Amibroker (donde las optimizaciones son muy rápidas)

¿Qué es el RSI? El indicador RSI o Relative Strength Index, traducido como índice de fuerza relativa, es un oscilador que mide la fuerza del precio. Busca medir qué tan rápido sube o baja el precio de un activo en un periodo determinado.

Gráficamente el RSI tiene la forma de un oscilador que se mueve en un rango de 0 a 100.

Ejemplo del RSI graficado en ProRealTime

El RSI es uno de los indicadores de momento más populares, la mayoría de graficadores o software de trading lo traen por defecto y sólo es necesario ajustarlo según nuestras preferencias.

La configuración clásica del RSI es trabajarlo en 14 periodos y tomar como sobrecompra el nivel 70 y como sobreventa el nivel 30.

Comprender el indicador RSI

Aquí lo que intento es comprender el RSI así que empiezo por ver cómo de calcula.

El cálculo del RSI

La formula del indicador RSI es:

Formula RSI

Donde RS es el ratio de promedio de subidas / promedio de bajadas.

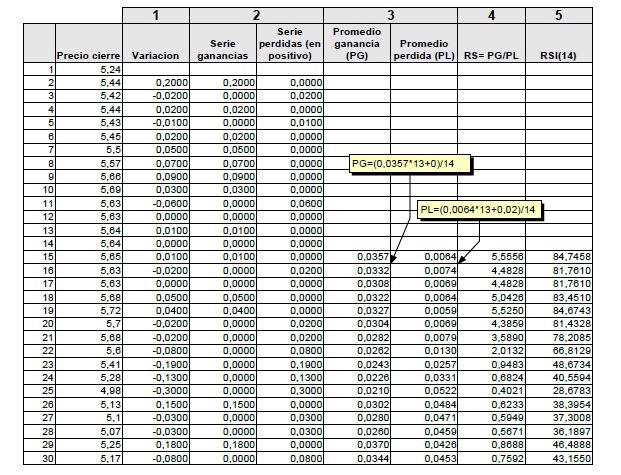

Para entenderlo mejor calculo el RSI en excel o en una hoja de calculo cualquiera y en este ejemplo con un periodo de 14 días.

Ejemplo cálculo en Excel del indicador RSI

Calculo la variación de precio entre 2 cierres ( el precio de cierre de hoy menos el precio de cierre de ayer).

Separo las variaciones en dos series de datos, una con las ganancias y otra con las pérdidas. Las pérdidas se expresan aquí en números positivos.

Calculo la media de cada una se las series . El primer promedio es la media simple de 14 periodos. Para los periodos siguientes la media de las ganancias se calcula como =(media del periodo anterior*13+ ganancia del periodo actual)/14 . De igual manera, para los periodos siguientes la media de las pérdidas se calcula como= (media del periodo anterior *13 + pérdida del periodo actual)/14. Nota (*).

El RS que es el la media de ganancias / media de pérdidas. ( RS=PG/PL).

Y ahora si puedo calcular el RSI como RSI=100-(100/(1+RS)). Este último paso lo que hace es convertir el RS en un oscilador normalizado que fluctúa entre 0 y 100.

Nota (*): Al calcular las medias de esta forma se produce un alisado en RS; esto provoca que el valor del RSI varíe según la cantidad de barras disponibles para el cálculo ya que siempre tiene en cuenta la media del periodo anterior. Y al tener en cuenta la media del periodo anterior, el valor de RS tiene en cuenta valores que van más atrás de las últimas 14 barras. Para poder igualarlo con el valor que dan los graficadores necesito tener un mínimo de 250 barras.

Si te quieres descargar la hoja de cálculo, la tienes aquí: Calculo RSI

¿Cómo se interpreta el RSI?

Como todos los indicadores la función del RSI es marcarnos señales de compra y venta.

Pero estas señales se pueden leer de varias maneras: Que si divergencias alcistas o bajistas, canales de tendencia con soportes y resistencias dentro del oscilador, failure swings, y algunas más. Pero la forma básica de trabajar es utilizar los cruces del oscilador con algún nivel preestablecido.

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible.

La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cuando comienzas a leer sobre inversiones en bolsa sueles terminar encontrando algunas estrategias de inversión con ETFs.

Cuando comienzas a leer sobre inversiones en bolsa sueles terminar encontrando algunas estrategias de inversión con ETFs.