Cuando el stop loss está demasiado pegado al precio, termina por saltar debido al propio ruido del mercado. Sabiendo cuál es la variación habitual del precio, podemos situar correctamente el stop. Para esto, calcularemos la posición del stop loss con el ATR, de esta forma tendremos en cuenta la volatilidad del mercado y podremos aumentar la rentabilidad global de nuestro trading.

Vamos por partes:

¿Qué es el indicador ATR?

El ATR – Average True Range- o promedio del rango verdadero, es un indicador técnico que mide la volatilidad del precio.

Con el ATR puedes estimar cuánto se moverá el precio en un día normal de trading.

Si quieres saber más sobre este indicador y cómo se calcula te recomiendo que mires esta entrada: El indicador ATR ( Average True Rage).

La mayoría de plataformas de trading traen el Average True Range incorporado. Sólo necesitas configuralo según el periodo de cálculo que te interese y voilà! ya tienes el valor del ATR.

Situar el stop loss

Discutir sobre si, en una estrategia de trading, es necesario o no utilizar un stop loss lo dejo para otra entrada del blog. Pero mi resumen es: ¡Si! Necesitas un punto de stop-loss donde salir de la posición cuando tu entrada no funciona correctamente y así evitar pérdidas mayores. Ahora el tema es dónde colocar el stop loss ????

Todos conocemos la máxima de «corta rápidamente las pérdidas«.De acuerdo, la frase está bien, pero lo que no deja claro es ¿qué es rápidamente? ¿cuánto margen hay que dejar al precio hasta que se mueva en la dirección deseada?

Generalmente, en el caso de swing trading, podemos ver que cuando el stop-loss está a una distancia menor a 1 ATR lo que ocurre es un incremento global de las pérdidas.

Cuando no dejamos suficiente margen para que la operación evolucione, al final se terminan teniendo muchas pequeñas pérdidas, que acumuladas dañarán la rentabilidad total del sistema.

El ruido del mercado provoca que los precios se muevan y toquen el stop-loss aunque nuestra entrada sea correcta.

A quién no le ha pasado que el precio baja hasta tocar el stop loss para después salir al alza alegremente y dejándonos en la vía. A mí me ha pasado más de una vez, y si…da mucha rabia :-x

Calcular el punto de stop loss con el ATR

Para situar el punto de stop loss simplemente calculas la distancia entre tu entrada +/- el valor del ATR en ese momento.

En el caso del ejemplo con QQQ, con un stop a 1,5 ATR(14) y entrada al cierre:

Largos: 102.96 – 1,5 x ATR(14)=102,96- (1,5 x 1,72648)= 100,37 es el punto de stop loss.

Cortos: 102.96 + 1,5 x ATR(14)=102,96 + (1,5 x 1.72648)= 105,55 es el punto de stop loss.

Si eres más visual y quieres ver por dónde cae el stop en el gráfico puedes añadir un indicador de ATR en precio a tu gráfico.

Aquí debajo tienes un ejemplo en un gráfico de Amibroker con bandas o canales de ATR en precio.

La línea de stop está a 1,5*ATR(14) pero estos parámetros se pueden cambiar según tu operativa. El código AFL está aquí: Bandas ATR para colocar stop loss ( o ATR en precio).

Si eres de los que prefieren utilizar ProRealTime, en la página de Blai también está el código para esta plataforma.

El riesgo se controla con money management

Recuerda que aunque el stop esté más alejado, el riesgo lo debes gestionas con tu estrategia de money management.

Debes adaptar la cantidad de títulos o lotes a operar según el riesgo -> tener una estrategia de position size es muy importante.

Con un stop loss más alejado trabajas con menos títulos y si el stop estuviera más cerca trabajas con más, todo esto arriesgando el mismo porcentaje del capital.

Asimismo, y ahora estoy pensando en futuros, al calcular el stop loss en base al average true range puedes ver cuando simplemente hay demasiada volatilidad en el mercado, demasiados puntos para operar con tu capital disponible.

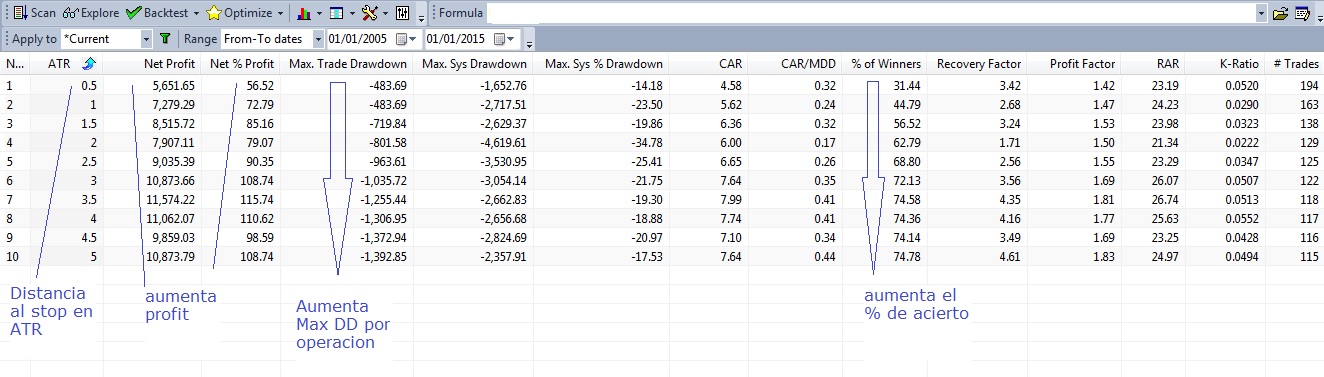

Stop loss en ATR para los sistemas de trading

Si tomamos como ejemplo el sistema de reversión a la media con canales de Donchian de esta entrada http://estrategiastrading.com/canales-de-donchian-en-sistemas-de-reversion-la-media/ , podemos ver cuáles son los resultados según el nivel de stop-loss.

En esta simulación el capital inicial siempre es el mismo, sólo que se ajusta el tamaño de la posición según la distancia al stop loss.

El ATR que se utiliza es de 14 periodos.

En este caso cuando la distancia al stop aumenta, la posible pérdida por operación es mayor, esto es evidente. Sin embargo, el resultado global mejora.

Hay que analizar los resultados según nuestra función objetivo, según lo que es importante para nosotros ( beneficio neto, drawdown, % de acierto del sistema, etc). En este caso será menos probable que el stop loss se active, pero cuando esto suceda la pérdida por operación será mayor.

Cada sistema, y cada título o valor, tiene un stop loss que funciona mejor. Idea: Puedes probarlo con tus sistemas de trading. Hacer una simulación variando el número de ATRs del stop loss mientras mantienes el riesgo constante (adaptas el número de títulos).

Atención: cuando busques un múltiplo del ATR para utilizarlo en el cálculo de stops, busca que los resultados sean robustos. Intenta no sobreoptimizar tu sistema.

El stop loss y la volatilidad

La ventaja de utilizar el stop loss con el ATR con respecto a un stop de % fijo, es que tienes en cuenta la volatilidad.

Cuando estableces que tu stop está a una distancia % fija de tu entrada no estás tomando en cuenta las condiciones de ese momento. Hay ocasiones en que el mercado es más volátil, por lo que el stop al 1% de activará muchas veces y en otras ocasiones de mercado puede que no llegue ni de cerca.

El ATR se actualiza a la volatilidad reciente

Al utilizar un rango de fechas relativamente reciente, digamos 14 sesiones, estamos teniendo en cuenta la fluctuación actual del título. Estamos incorporando los rangos verdaderos más recientes, por lo que el efecto de las sesiones más antiguas se va diluyendo en el cálculo.

Además de utilizar el ATR para situar el stop loss, también puedes utilizarlo para situar stops de seguimiento -trailing stop- como el stop de tipo chandelier ( si quieres saber cómo situar este tipo de stop mira esta entrada del blog: http://estrategiastrading.com/trailing-stop-con-atr-chandelier/).

La volatilidad del precio, que medimos con el ATR, también resulta útil para calcular el punto de take profit a corto plazo.

Si te gustan los artículos te puedes suscribir al blog y recibir las entradas en tu correo. También puedes seguirlo por Feedly, Google+ o Twitter.

Saludos y ¡Buen trading!

Muy buena entrada. En Prorealtime tienes un indicador perfecto para este stop, se llama Chande Kroll, no se si lo habrá para otras plataformas.

Un abrazo.

Gracias por el aporte Miguel.

Ahora mismo miro el indicador que dices. Es que como últimamente me paso el tiempo sólo en Ami, Prorealtime lo tengo un poco olvidado.

Un abrazo para ti también

Pedazo de entrada Duk, en serio, gran trabajo.

Destacaría lo que mencionas sobre la ventaja de un stoploss con ATR respecto a un porcentual, así adaptamos nuestra operativa a las condiciones de mercado.

Lo de tocar el precio el stoploss y luego darse la vuelta da mucha rabia, pero mucha, mucha, jajajaja.

Un saludo

Gracias @tradingpulsar!

Jejeje…si… cuando estás mirando la pantalla y el precio toca el stop para después darse la vuelta y salir disparado >:( cabreo máximo! jejeje

un saludo,

Y tú cómo calculas el stop si quieres utilizar SAR?

Hola Neotrader,

Una de las próximas entradas la dedicaré al stop parabólico SAR (será el próximo si logro terminarlo a tiempo…)

Un saludo,

Muy interesante, y este indicador para Metatrader 4.¿ Sabes donde conseguirlo?.

Lo siento Jose, yo no utilizo metatrader como para poder ayudarte.

Un saludo,

MetaTrader4 lo lleva ya en la seccion Osciladores

Cuando pones los ejemplos, no se qué significa la expresion «con un stop a 1,5 ATR»

Se que el ATR(14) es de 14 días pero lo demás no se lo que significa.

si lo que se pretende es saber donde poner el stoploss, por qué pones en el ejemplo esta frase?

Estoy empezando con el trading y estoy algo perdida.

Muchas gracias!!

que lastima no te dieron una respuesta porque justamente yo tambien me preguntaba, de donde sale el 1,5 de la formula «(1,5 x 1,72648)». acaso es el ratio beneficio perdida?

gracias

Hola Juanma,

1.5 es el múltiplo del ATR al cual quieres posicionar tu stop.

1,72648 es el ATR de 14 períodos de QQQ tal y como puedes ver en el gráfico.

En el ejemplo quieres poner tu stop a 1.5 ATR, pero si en cambio buscaras ponerlo a una distancia igual a 3 ATR(14) entonces seria 3 x 1,72648.

Un saludo,

Muy interesante Duk2.

. ¿como se podria usar la volatilidad para dimensionar las entradas de compra.?

Es decir , si por ejemplo, quiero diversificar el capital en varias posiciones y a la hora de hacer la entrada definir maximo X dolares de oscilación diaria respecto al capital inicial…. como se codificaria esto en amibroker .AFL

Gracias

Hola amdr,

has mirado este artículo de la página de ayuda de Amibroker?.

Quizás te sea útil para lo que estas buscando:http://www.amibroker.com/kb/2014/10/12/position-sizing-based-on-risk/

Hola Duk

Te sigo desde hace poco y estoy apredinendo mucho.

Quería preguntarte que opinas de este método de stop respecto al método de usar SAR.

¡Muchas Gracias!

Hola Luciano,

Depende de lo que estés buscando.

Creo que el mejor ejemplo para mostrarte la diferencia entre ambos sería en un mercado que evolucione en un rango horizontal grande ( sin tendencia fuerte definida) pero con volatilidad. En este caso el stop a, por ejemplo 3 veces el ATR, te mantendría dentro ( siempre que no tengas una vela con volatildad exagerada) pero el stop SAR, debido al factor de aceleración, te haría cerrar la posición.

Un saludo,

Hola Duk

Aque muchas cosas se me escapan por falta de conocimiento se aprende mucho con tu blog. Muchas gracias por el esfuerzo que le dedicas.

Podrías hacer un artículo sobre el “Kase devstop” de Cynthia Kase. Me gustaría conocer tu opinión. Utiliza la estadistica para establecer factores de desviación para el stop. En este artículo que data de 2005 establece las desviaciones en 1, 2.2 y 3.6 después de sus estudios. A día de hoy no hay ninguna actualización y entiendo que esos factores siguen siendo válidos.

Gracias.

Gracias por tu comentario.

La verdad es que no conozco nada de Kase devstop. He tenido que buscarlo en google para tener una idea. Parece ser un tipo de stop basado en volatilidad como el chandelier. ¿Me cuentas un poco más? Quizas tu tengas mejor informaciónal respecto.

Un saludo,

He enviado la respuesta pero no veo que aparezca al final del hilo. ¿ Te ha llegado ?

No se …la he pegado varias veces y enviado pero nada..

Hola,

Tu comenatrio se había quedado guardado en la carpeta de spam (no sé el motivo), ahora lo he validado y ya aparece aquí debajo.

Déjame que lea con atención lo que me envías e intentaré darte una respuesta.

Actualizacion del comentario anterior: le leído lo que me envías y para darte una mejor respuesta te lo preparo en un artículo separado.En cuento lo tenga lo publico.

He enviado la respuesta un par de veces pero no aparece en el hilo a ver si con esta…

Hola Duk2

Me acabo de dar cuenta que no te puse el enlace al artículo (disculpa). Igual ya diste con él, es este http://www.kaseco.com/support/articles/Setting_Stop-Losses_Using_Price_Volatility.pdf

Tampoco te puedo decir mucho mas de lo que pone ahí. Llegué a el a través de este segúndo artículo dedicado a los stops donde dice «Cynthia Kase’s DevStop seeks to enhance the Chandelier Stop». El articulo es este https://www.tradingsetupsreview.com/ultimate-guide-volatility-stop-losses/

Básicamente lo que yo me pregunto es si los factores multiplicadores, 2.2 y 3.6, que ella calcula en en el primer artículo, que data de 2005 siguen siendo válidos. En algún momento espero saber utilizar herramientas como mathlab o similares pero de momento esa forma de investigar la desconozco.

Un saludo y gracias.