Cuando pienso en cómo ajustar el nivel de stop loss a la volatilidad, lo primero que me viene a la cabeza son los stops loss calculados según el ATR. Es un tipo se stop loss dinámico que se ajusta muy bien al seguimiento de tendencias.

Pero la pregunta de hoy es: ¿hay otras maneras de calcular un stop loss ajustado a la volatilidad? Una buena respuesta me la ha dado un lector del blog al preguntarme por el Kase DevStop.

Qué es el Kase DevStop

Explicado de una forma breve es un stop loss dinámico basado en la desviación típica del rango verdadero.

Vamos a verlo con mayor detalle:

La idea de este tipo de stop loss viene de Cynthia Kase quien le puso el nombre de Kase DevStop (ya sabemos, la vieja costumbre de poner nuestro apellido a los cacharros que creamos).

Bien, de acuerdo con el planteamiento de su creadora, este tipo de stop busca ser una mejora a los stops dinámicos basados en el ATR. Su explicación es que el ATR (Average True Range) es insuficiente para poder captar la verdadera volatilidad del mercado.

¿En qué se basa para decir que el ATR es insuficiente? Bueno, como ya hemos analizado en el artículo sobre el indicador ATR, el cálculo del Average True Range es un promedio de los llamos Rangos Verdaderos (True Range). Kase argumenta que el ATR no toma en cuenta la dispersión entre dichos rangos, ya que alguno de los rangos pueden ser mayores/menores y esto no afectaría al valor dado en el promedio.

Veamos cómo se busca modificar esto.

Cálculo del stop loss

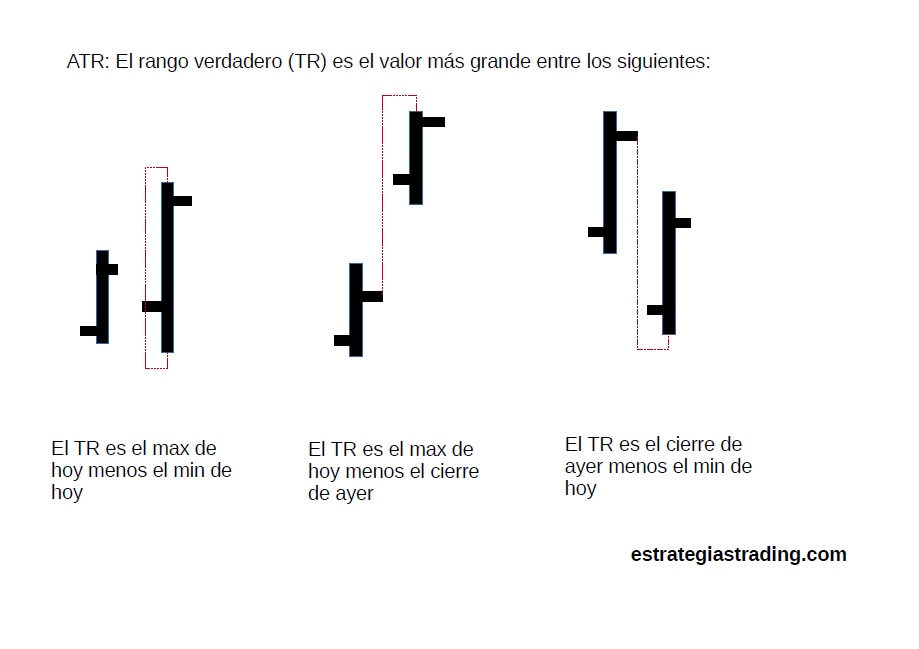

Comenzamos por calcular el Rango verdadero, pero en este caso tomando las dos últimas velas.

(La imagen aquí debajo muestra el rango verdadero clásico, en el caso del del kase devstop necesitamos hacer lo mismo pero con dos barras).

Luego calculamos una media móvil sobre este doble rango verdadero. (utiliza la media de 20 periodos para trabajar con velas diarias). Notar que cada rango utiliza dos velas para su cálculo.

Para tomar en cuenta la dispersión, calculamos la desviación estándar de los dobles true range que tenemos en el punto 1 (también para 20 periodos trabajando en time frame diario).

Con estos 3 pasos, podemos aplicarlos a la fórmula.

Fórmula

DevStop = promedio (Doble True Range, n periodos) + desviación estándar (Doble True Range, n periodos)

Lineas de alerta

A partir del cálculo básico, se configuran varias lineas de alerta y de stop. Las opciones que se mencionan en la documentación es trabajar a x 2.2 y x 3.6 desviaciones.

Linea de estabilización= promedio (Doble True Range, n periodos) + 0* desviación estándar (Doble True Range, n periodos)

Dev1= promedio (Doble True Range, n periodos) +1* desviación estándar (Doble True Range, n periodos)

Dev2= promedio (Doble True Range, n periodos) +2.2* desviación estándar (Doble True Range, n periodos)

Dev3= promedio (Doble True Range, n periodos) +3.3* desviación estándar (Doble True Range, n periodos)

Nota críticas: La autora justifica el uso de 2.2 y 3.3 veces la desviación estándar debido a la asimetría en la distribución del doble true range, sin embargo leyendo su estudio no termina de quedarme claro por qué toma como regla general los resultados del stop sobre un sistema en concreto.

Otra cosa a comentar, es que la autora explica que el ATR clásico de Wilder se calcula como una media móvil simple, aunque el alisado que utiliza Wilder es ligeramente diferente.

Uso de este stop de seguimiento

Un trailing stop es lo que podríamos traducir como un stop de arrastre. Es un stop que se mueve con el precio, pero se mueve solo en una dirección: si estás en una posición larga (comprados) y el precio sube, el trailing stop sube también, ajustándose al nuevo rango de precios. Por el contrario si el precio baja, el trailing stop no descenderá. Todo esto es evidentemente a la inversa en el caso de cortos.

Por ejemplo, en este caso cuando estamos largos restamos el valor del devstop al precio de entrada, ése es nuestro punto de stop inicial . A medida que el precio se mueve en nuestro favor y va subiendo, nosotros vamos ajustando el posicionamiento restando el devstop del máximo más alto que ha ocurrido mientras tenemos la operación abierta. En caso de que el precio no se mueva como esperamos o se mueva en contra, no modificamos el stop inicial. Evidentemente en caso de que el precio cruce nuestro stop debemos cerrar la operación.

La linea de stop a utilizar( dev1, dev2, o dev3) dependerá de lo ajustado que decidamos establecer el punto de stop.

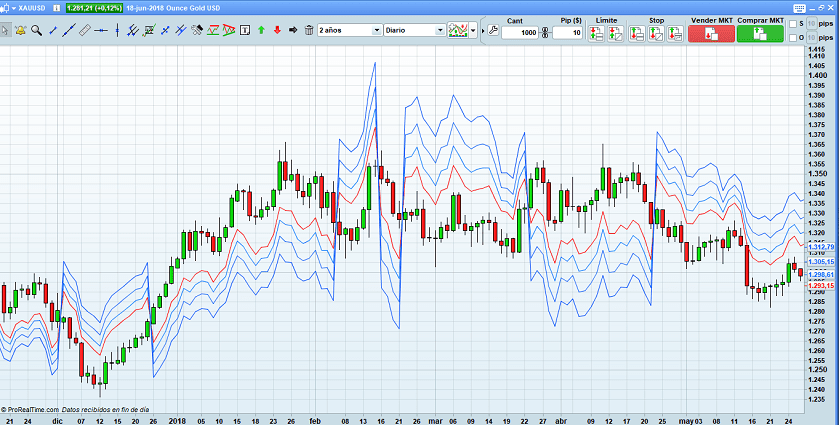

Gráfico: líneas de stop dinámico

Aplicando las líneas en un gráfico podemos ver el Kase DevStop como un indicador aplicado al precio.

Para saber más:

Si te interesa jugar un poco con esto, navegando por Internet he encontrado algunas versiones de este stop:

Código para ProRealtime

Es el ejemplo de la imagen que está un poco más arriba: https://www.prorealcode.com/prorealtime-indicators/kase-dev-stop/

Código para Amibroker

https://www.wisestocktrader.com/indicators/3478-kase-devstop-long-for-amibroker-afl

Esta versión que he encontrado para Amibroker no termina de convencerme porque yo entiendo la definición de los dobles rangos verdaderos de otra forma. La mía la he colgado aquí.

Al igual que con todos los indicadores técnicos, la efectividad dependerá del uso que le demos a esa herramienta. En este caso la efectividad del stop loss dependerá del correcto ajuste de los parámetros.

Como apuntaba anteriormente en las notas críticas, yo no interpreto las 2.2 desviaciones y 3.3 desviaciones como los valores óptimos para todo tipo de sistema. Pienso que podemos ajustar tanto la cantidad de datos utilizados para el cálculo como también el número de desviaciones a las que queremos establecer el stop loss.

Adecuando los parámetros podremos buscar un término medio entre proteger el beneficio abierto, continuar en la tendencia y no devolver demasiados puntos al mercado, en eso está la cuestión.

Saludos. He descargado e instalado tu KASE DEVSTOP.afl, pero no consigo hacerlo funcionar. ¿Puedes ayudarme…? Gracias.

Hola Josep Miquel,

Si, dime cuál es el problema.

Con este cálculo cuando disminuye la volatilidad vas a obtener un incremento de la desviación estándar y como esta siempre es un valor positivo vas a calcular tus stops y tp o lo que sea como si hubiera un incremento de volatilidad cuando no lo hay.