Como veíamos en el artículo sobre los coeficientes Alpha y Beta , la Beta de un activo financiero es una medida de riesgo sistemático.

Como veíamos en el artículo sobre los coeficientes Alpha y Beta , la Beta de un activo financiero es una medida de riesgo sistemático.

Recordemos que una Beta mayor a 1 significa que la acción amplifica los movimientos del mercado ( tanto al alza como a la baja ya que es un activo más volátil).

Al contrario, con una Beta inferior a 1 podemos decir que la acción «se mueve menos» que el mercado.

El tema es que este coeficiente Beta reflejado en un informe de un fondo de inversión o en una web financiera sólo es una foto de la situación del activo en ese momento determinado. No muestran cómo esta Beta ha ido evolucionando a lo largo del periodo.

Así que esta es la idea del artículo de hoy: examinar el movimiento del coeficiente Beta de una acción.

¿Para qué?

Para poder evaluar mejor la exposición al riesgo de mercado.

La evolución de la Beta de una acción

Creo que la mejor explicación es un ejemplo.

En este caso analizamos las acciones de Apple (AAPL).

Como benchmarck en lugar de utilizar el índice SP500 utilizaré un ETF que replica su rendimiento: el SPDR S&P 500 ETF Trust (SPY).

Rentabilidades

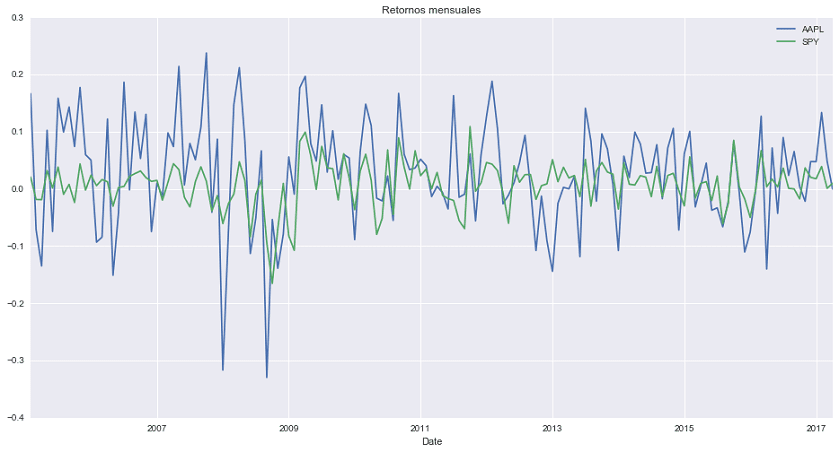

El primer vistazo lo podemos hacer al gráfico comparando los retornos mensuales de AAPL y del SPY

Podemos ver que la volatilidad de los rendimientos mensuales de AAPL es superior a la del SPY. Aunque también vemos como a lo largo de los años esta volatilidad parece ir disminuyendo.

Cálculo de la Beta

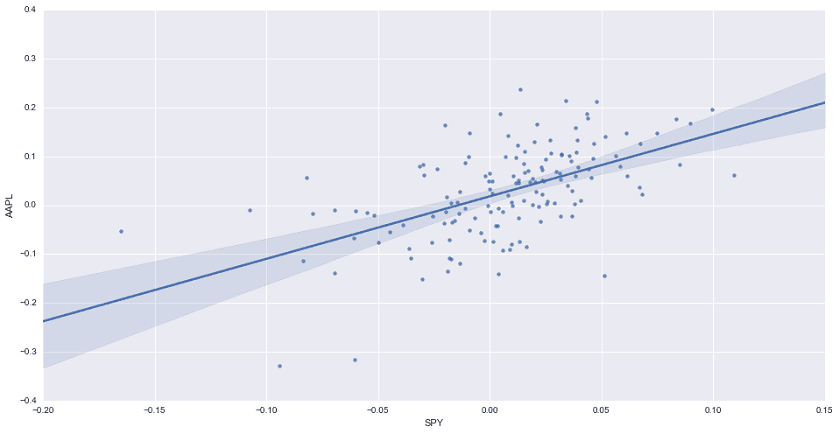

Tomando los datos mensuales de los últimos 12 años (2005-2017) obtenemos una Beta de 1.27.

– ¡ 12 años! ¿Un poco exagerado, verdad? Eso es demasiado hasta para un inversor buy&hold.

Vale, a eso me refiero. Ajustemos un poco. Vamos a examinar cómo cambia este coeficiente Beta a lo largo del tiempo.

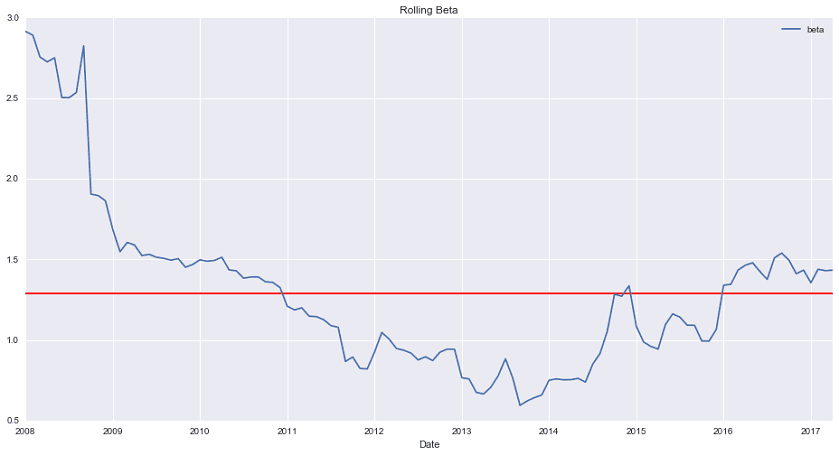

Rolling Beta

Al igual que cuando calculamos una media móvil, también podemos tomar periodos consecutivos e ir estimando la Beta para cada uno siguiendo una ventana móvil (método de ventana móvil o moving window method).

¿Por qué así? Porque buscamos estimaciones estables y una manera de poder ver cómo varía es a través de ventanas móviles.

Después podemos graficar cómo evoluciona esta Beta móvil con respecto al valor medio para todo el periodo.

En este caso son periodos de 36 meses (3 años de cotizaciones). Podemos ver como al comienzo AAPL mostraba una Beta muy superior, cosa que concuerda con el gráfico de retornos que hemos visto al principio.

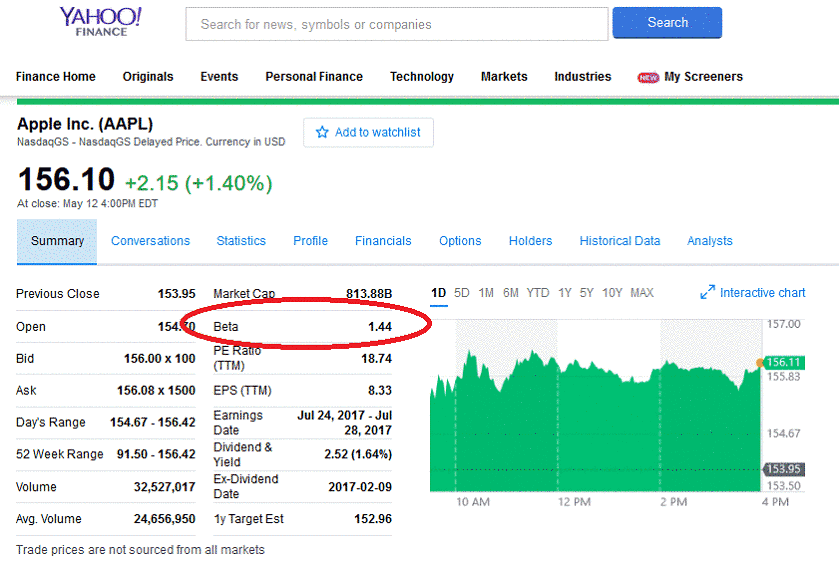

A la fecha en la que escribo este artículo, la Beta de AAPL es de 1.44 según la web de yahoo finance y concuerda con nuestra estimación.

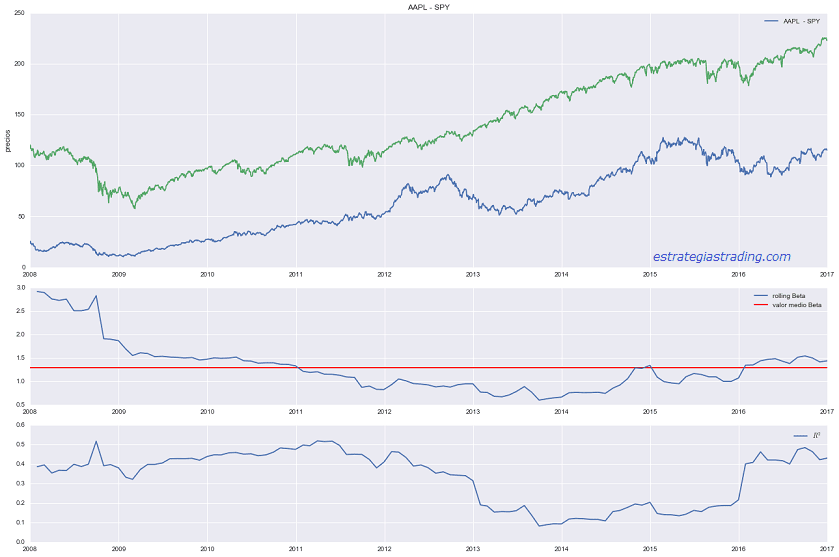

Gráfico acción, mercado, Beta y R2

En esta última imagen podemos ver la evolución de los precios de AAPL y SPY, la evolución la beta y su valor medio, y también el coeficiente de determinación.

Este coeficiente R2 determina la calidad del modelo y la proporción de variación de los resultados que puede explicarse por el modelo. Podemos ver que en algunos periodos, en el caso de AAPL es muy muy bajo.

Nota: Este R2 es en el caso de AAPL. Si miras la regresión para SAN y el IBEX verás cómo se ajusta casi a la perfección (Si, ya se que es casi trampa debido a la formula de cálculo del Ibex, pero es para mostrar un contraejemplo).

Para recordar:

Es importante resaltar que es hablamos de Beta como una medida de riesgo relativo porque nos indica la relación entre la acción y el mercado. Si operamos en un mercado es muy volátil, una Beta igual 1 significa que la acción es igualmente volátil (y por lo tanto con mayor riesgo).

Cuando estimamos los ratios alfa y beta de una acción estamos haciendo simplemente eso: Estimando. Los valores que obtenemos hoy no serán iguales a los que obtendremos mañana ya que con cada nuevo dato la estimación puede variar. Esto hay que tenerlo muy en cuenta para adaptar la cobertura en una estrategia market neutral (Beta hedging)

Es muy importante prestar atención al coeficiente de determinación R² para poder estimar el valor predictivo de la regresión lineal. (Más sobre R² aquí)

Notas y varios

- Código Python para los interesados en el enlace de GitHub aquí

- ¿Te gustan los artículos? Entonces puedes suscribirte a Estrategias de Trading por aquí y podrás recibir los nuevos post del blog directamente en tu correo.

Además nos puedes seguir / compartir por Google+, Twitter, Feedly, Facebook, etc.

2 comentarios en «La Beta de una acción: una medida de riesgo relativo»