¿Cómo afecta la fortaleza del dólar a tu cartera? La evolución del dólar, divisa de referencia para los mercados, no puede dejar indiferente a ningún inversor (afecta tanto a aquellos que apuntan al largo plazo como a aquellos inversores más cortoplacistas).

Con la evolución del dólar de este año he podido leer varios artículos de analistas que buscan explicar, y a veces predecir, qué activos se verán más afectados. Mi problema es que muchos de estos artículos son básicamente narrativos y no me permiten medir el problema. A esta altura, algunos lectores de esta web ya conocen mi fanatismo por medir y cuantificar. No me siento cómoda aceptando ideas que no se pueden demostrar de alguna forma, así que he buscado un enfoque que me permite cuantificar la sensibilidad de varias clases de activos frente a la fortaleza del dolar.

Vamos a hacer un mini estudio utilizando Python y algunas estadísticas simples.

Pero primero comencemos aclarando qué entendemos por «sensibilidad» cuando hablamos de activos financieros.

Qué entendemos por sensibilidad

La sensibilidad es la magnitud de la reacción de un instrumento financiero a los cambios en los factores subyacentes.

Como comentábamos antes en el artículo sobre asset allocation, las distintas clases de activos son los distintos bloques con los que se construye la cartera. Estas clases se activos se ven constantemente afectados por muchos factores y elementos, como por ejemplo los tipos de interés o el tipo de cambio en divisas. Sin embargo, estos factores no afectan a todas las clases de activos por igual.

La sensibilidad tiene en cuenta todos los factores que influyen en un determinado instrumento de forma negativa o positiva. El objetivo de este análisis es aprender en qué medida un determinado factor influye en el valor de un instrumento en particular.

¿Cómo medir la sensibilidad?

Aquí viene el tema del «experimento» de hoy: ¿cómo medir la variación de las distintas clases de activos a la evolución del dólar?

Bien, la idea viene de este post Alpha Scientist y es bastante sencilla: Simplemente utilizamos el concepto de Beta (concepto que ya habíamos explicado en el artículo sobre el Alpha y Beta de una acción) solo que en vez de utilizar un índice bursátil utilizamos el Dollar Index.

US Dollar Index

El índice dólar (tickers: USDX, DXY, DX) mide la evolución del dólar con respecto a una cesta de divisas compuesta por:

- 57,6% Euro

- 13,6% Yen

- 11,9% Libra esterlina

- 9,1% Dólar canadiense

- 4,2% Corona sueca

- 3,6% Franco suizo

Su cálculo es simplemente una media geométrica ponderada. Así, el índice del dólar sube cuando el dólar US se fortalece en comparación con las otras monedas de la cesta.

Análisis ETFs frente al dólar

Del artículo de Alpha Scientist que mencionaba antes, mantengo la idea de analizar la sensibilidad de varios ETFs frente al dollar index. Pero hay varios puntos en su estudio con los que no estoy de acuerdo, así que prefiero hacer mi propia versión.

Datos

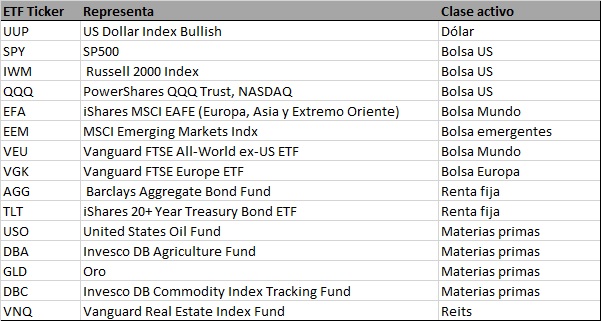

Para representar a las distintas clases de activos voy a utilizar ETFs. Podría hacerlo con futuros, pero la verdad es que me ha resultado más sencillo con ETFs.

Estos son los ETFs que voy a utilizar, con el ticker y la clase de activo que representa:

Las cotizaciones vienen simplemente de Yahoo Finance y tengo histórico desde octubre del 2008 (10 años de histórico para todos los ETFs). Soy consciente de que los ajustes por dividendos no siempre son correctos, pero es lo que tienen las fuentes de datos gratuitas.

Utilizo los datos convertidos a mensuales para bajar un poco el ruido.

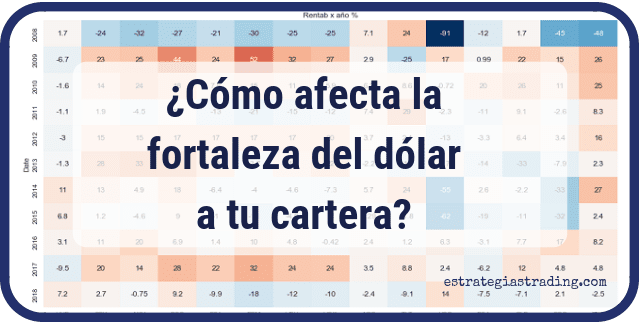

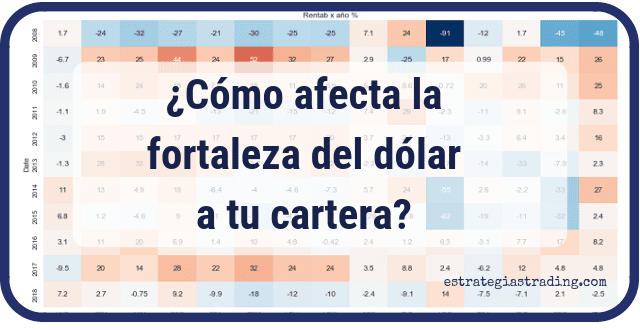

Rentabilidades

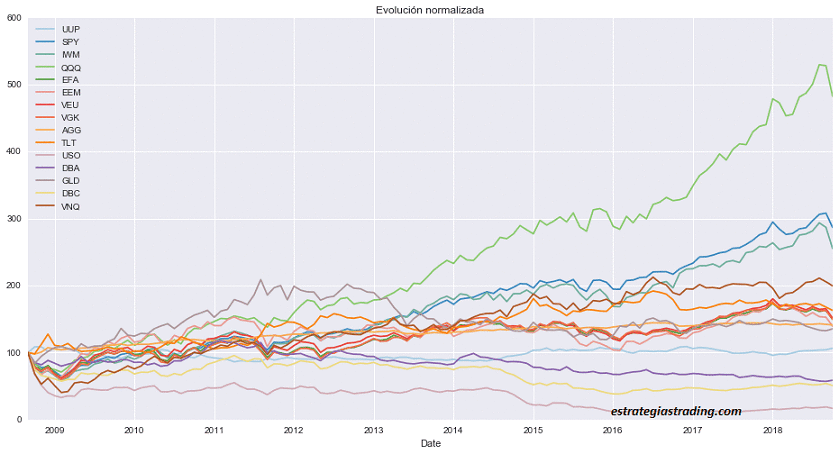

Primero que nada, vamos a dar un vistazo al gráfico normalizado para ver más o menos cómo han evolucionado en estos 10 años.

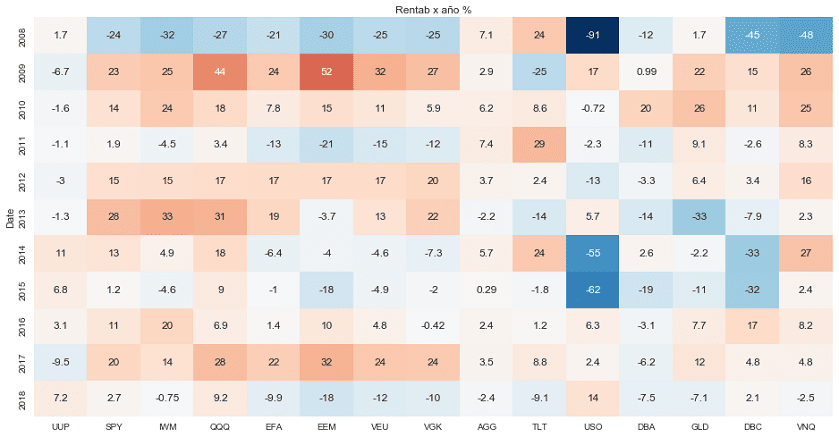

También a las rentabilidades anuales.

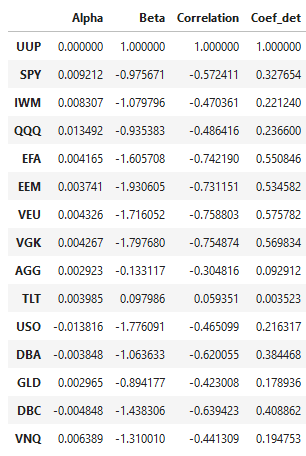

A partir de esta tabla de rentabilidades podemos comenzar a percibir ciertas correlaciones. Por ejemplo, si miramos los rendimientos de los mercados emergentes (EEM) parecen tener una correlación inversa con el dólar (recordar que el dólar está representado por el ETF UUP). Lo mismo parece ocurrir con VGK y en menor medida con el oro (GLD). Vamos a echar un vistazo a esto con más detalle.

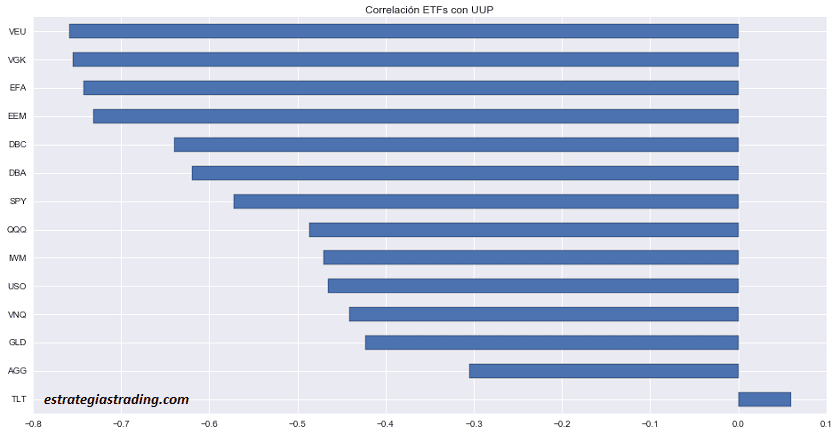

Correlaciones

Como era casi de esperar, las correlaciones son negativas. En especial con aquellos ETFs que replican la renta variable no US.

Notas sobre la correlación

Cuando hablamos de las correlaciones hay varias cosas a tener en cuenta:

Si las variables A y B están correlacionadas, hay tres explicaciones posibles: A causa B, o B causa A, o algún otro conjunto de factores causa tanto A como B.

Estas explicaciones se llaman «relaciones causales».

La correlación por sí sola no distingue entre estas explicaciones, de modo que no te dice cuáles son ciertas y cuáles son simplemente fruto de la casualidad.

Además, no hay que olvidar que el resultado de nuestro cálculo de correlación depende de la ventana de datos que utilicemos. Por ejemplo, podemos mirar también cómo varía la correlación si la medimos en ventanas de 24 meses por ejemplo y veremos que no es un valor fijo.

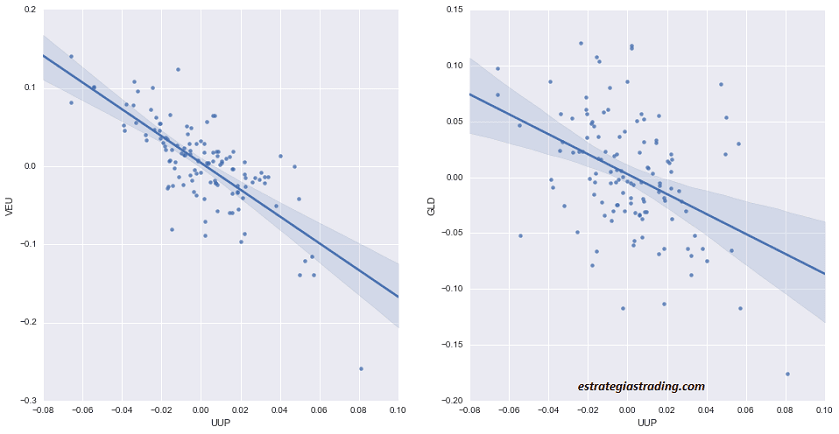

La correlación nos indica la fortaleza y el signo de la relación pero no nos indica la pendiente. Para esto vamos a utilizar la regresión lineal. Como sabemos. el objetivo del análisis de regresión es describir la relación entre un grupo de variables, llamadas variables dependientes, y otro conjunto de variables, llamadas variables independientes o explicativas.

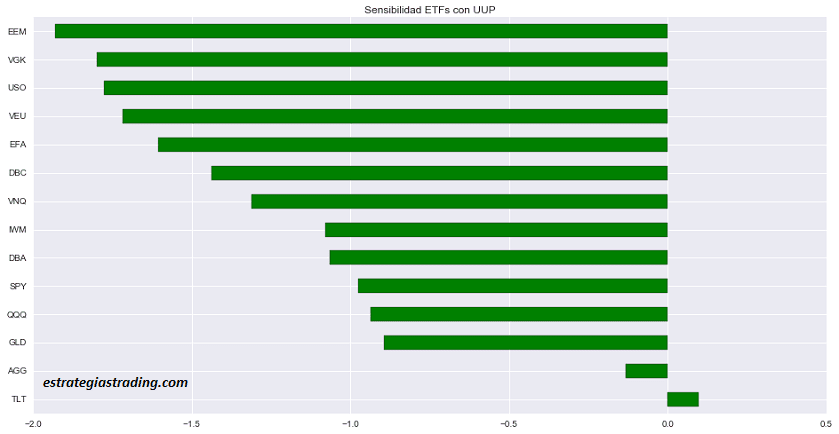

Sensibilidad

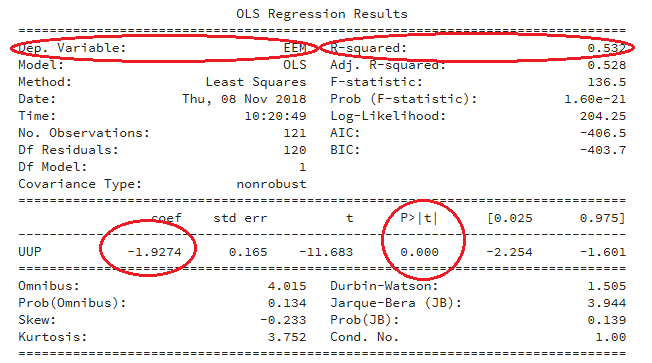

La Beta de una acción nos indica la sensibilidad de dicha acción respecto a los movimientos del mercado. Aquí lo que se hace es aplicar la Beta pero en vez de utilizar el mercado utilizamos el ETF que replica el dólar.

Los resultados son de esperar. El petróleo (USO) es muy sensible al dólar (cosa lógica y archiconocida, nada nuevo por aquí).

Los ETFs que representan la renta variabe no US (emergentes, Europa, VEU, EFA) son los más sensibles de forma inversa a la fortaleza del dólar. Lo que me sorprende es que su sensibilidad es mayor incluso que la sensibilidad de los ETFs de materias primas (GLD, DBA, DBC).

¿Cuánto puede explicarnos esta Beta?

O lo que sería la misma pregunta: ¿qué tan bien se ajustan esas líneas de regresión?

Hay que tener en cuenta el coeficiente de determinación.

Como estamos trabajando con regresiones lineales lo tenemos fácil. Cuando el coeficiente r de Pearson se eleva al cuadrado, el resultado indica el porcentaje de la variación de una variable debido a la variación de la otra y viceversa. Es decir, el coeficiente de determinación, r al cuadrado o r², es la proporción de la variación en Y explicada por X. (Puede adoptar cualquier valor entre 0 y 1).

Salvo por los ETFs de renta variable no US, en general tenemos coeficientes de determinación bastante bajos. En estos casos muy poco movimiento del ETF puede ser explicado por el dólar.

Sin embargo, mirando los p-value creo que podemos decir que el efecto es pequeño pero estadísticamente significativo.

Estadísticamente significativo no siempre quiere decir que el efecto sea importante en la práctica. Solo significa que es poco probable que este efecto sea solo fruto de la casualidad.

Hasta aquí ha llegado por hoy este mini-estudio. Analizar las correlaciones y hacer regresiones lineales es quizás para algunos un método demasiado simplista. Para mí esta es una manera de poder entender mejor los datos utilizando estadísticas simples.

Recuerda: Los métodos cuantitativos como las estadísticas nos dan una manera de explorar y resumir los datos, pero es importante que comprendamos el contexto en el que estamos midiendo.

Para saber más:

- Información sobre el índice dólar

- Puedes encontrar más sobre cómo hacer regresiones lineales con Python en how to conduct linear regression in Python

- Si quieres hacer tus propias pruebas y necesitas ver mi notebook de Python lo he colgado en GitHub.

Las comisiones que se siguen cobrando por parte de bancos, brokers y agencias siguen siendo bastante elevadas para realizar un Trading agresivo intradía en el mercado de divisas. En muchos casos en este trading las ganancias rápidas oscilan entre el 0,01 y el 0,10% y no merecen la pena por el comisionado.

Luis José Astorga Acevedo

SW Trader