Las estrategias market neutral, como su nombre lo indica, son estrategias de inversión que muestran neutralidad a las tendencias del mercado.

Las estrategias market neutral, como su nombre lo indica, son estrategias de inversión que muestran neutralidad a las tendencias del mercado.

¿Qué quiere decir eso?

Quiere decir que la rentabilidad de la estrategia no está relacionada con el rendimiento del mercado en el que opera.

Es una estrategia no direccional.

Con este tipo de estrategias no buscamos adivinar hacia dónde se moverá el mercado. Independientemente de si el mercado sube o baja, una estrategia de market neutral buscará unos resultados constantes y poco volátiles.

La teoría: un portafolio de Beta cero

Revisando un poco a la teoría vemos que «Un portafolio market neutral es una cartera o conjunto de valores cuyo Beta conjunto es igual a cero».

Si recordamos nuestro artículo sobre el Alpha y Beta de una acción, veíamos que según a teoría del CAPM, la rentabilidad de una acción estaba determinada por dos componentes: Alpha y Beta.

Es decir, un elemento dependiente de la rentabilidad del mercado ( esta es Beta) y un elemento residual ( llamado Alpha).

Si quitamos la dependencia al mercado (igualamos Beta a cero) obtendremos un portafolio neutral, y veremos que la única forma de obtener rentabilidad es por Alpha.

Nota: Recordamos que la teoría dice que este rendimiento Alpha no está relacionado con el rendimiento del mercado.

Por lo tanto, debemos enfocamos Alpha y no en Beta. Según CAPM la esperanza este residual Alpha es igual a 0. Entonces, como la expectativa de la media es 0 es razonable esperar un comportamiento de tipo reversión a la media (el valor oscila alrededor de una media ). Y este comportamiento es el que buscamos explotar con nuestro sistema de trading

¿Cómo construir sistemas de beta cero?

La idea es simple, combinando posiciones largas y cortas sobre distintos activos financieros.

-β(accion a) + β(acción b)= 0

el ejemplo más ilustrativo es el trading de pares:

¿Qué es una estrategia de pares (pairs trading)?

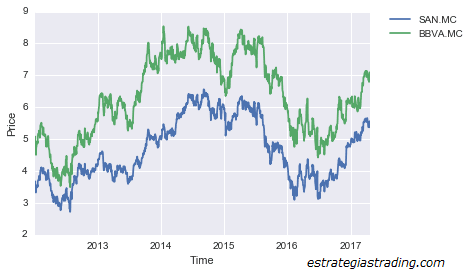

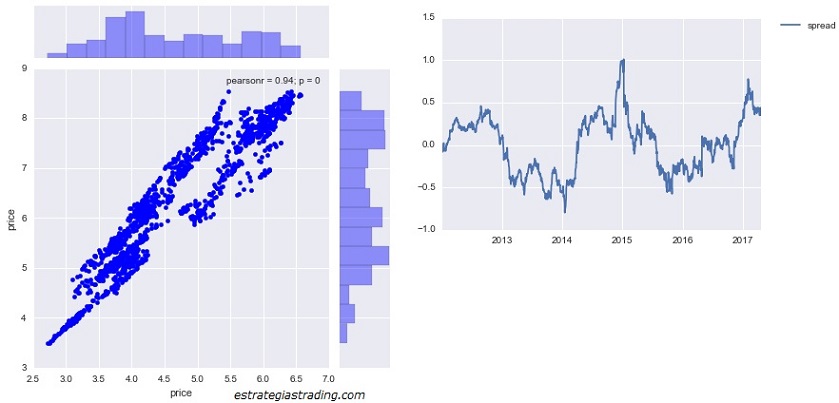

Las estrategias de pares ( pairs trading) es el ejemplo típico de market neutral y está basada en el arbitraje estadístico.

El trader opera dos valores que tiende a «moverse juntos».

Se parte de la idea que estos dos valores tienen características similares y entonces su precio debería evolucionar de forma similar también.

La combinación lineal de estos dos valores es una serie estacionaria ( media constante con variación pequeña y comportamiento mean reverting).

Cuando la distancia entre ellos (spread) se amplía, lo que prevemos es que vuelvan a juntarse. Cuando la distancia entre ellos se acorta, lo que esperamos es que se expandan de nuevo a sus posiciones relativas habituales. Es por este motivo que los sistemas de pair trading son clasificados como market neutral. Si mientras tenemos nuestras posiciones abiertas, ambos valores suben o bajan simultáneamente, no habrá un cambio en el valor de nuestra operación. Lo que perdemos en una pata lo ganamos en la otra. Nuestro objetivo de beneficio está en el spread.

Ventajas y desventajas de las estrategias market neutral

Ventajas:

- No estamos sujetos al mercado, podemos ver que en periodos donde por ejemplo el SP500 es claramente bajista y la estrategia continúa ganando dinero. Por lo que es una buena opción para diversificar nuestra cartera de sistemas de inversión.

- Se reduce la necesidad de financiación de la cartera: Las ventas a corto financian las compras a largo.

- Menor volatilidad.

Desventajas:

- Beneficios pequeños. Cuando el mercado toma una fuerte tendencia, la rentabilidad que obtendremos con el arbitraje estadístico es menor que con un sistema tendencial.

- Beta cero no significa riesgo cero. Neutralizar el riesgo de mercado no significa que operar este tipo de estrategias sea sin riesgo.

- Problemas con la estimación de Beta.

Tal y como comentábamos en este artículo, cuando estimamos Alfa y Beta de una acción estamos haciendo simplemente eso: Estimando. Los valores que obtenemos hoy no serán iguales a los que obtendremos mañana ya que con cada nuevo dato la estimación puede variar. Esto dificulta la combinación de los pares efectuar una cobertura exacta.

Notas

- ¿Una estrategia neutral es lo mismo que tomar algunas posiciones largas y otras ventas a corto?.

No. Una cartera que tiene algunas posiciones largas y cortas al mismo tiempo no significa que sea market neutral.

El factor diferencial está en buscar neutralizar el riesgo de mercado y esto se logra adaptando el tamaño de cada posición. - ¿El Hedging es una estrategia market neutral?

No es una estrategia como tal sino una técnica o forma de reducir el riesgo de las posiciones de nuestra cartera. - ¿Cómo calcular el ratio de sharpe en sistemas de tipo neutral?

En las estrategias de tipo neutral ( por ejemplo una estrategia de pares), al calcular el ratio de Sharpe no debería de tomarse en cuenta el tipo de interés de un activo libre de riesgo.

¿Por qué?

De acuerdo con Chan, en su libro Quantitative Trading, este tipo de estrategias se autofinancian debido a que el cash de las operaciones de venta a corto (short) financian las compras ( long).

Para saber más:

Pairs Trading: Quantitative Methods and Analysis:

Pairs Trading: Quantitative Methods and Analysis:

Si buscas profundizar en estrategias de pares, este libro es una buena recomendación.

Hola Duk2, muy interesante tu artículo. No he leído mucho sobre estrategia de pares, pero los ejemplos que he encontrado veo que se operan con futuros. Conoces algún sistema de pares que se pueda operar con ETFs??

Hola Luis,

El primer ejemplo que se me viene a la mente es el de Ernest Chan, que en su libro Quantitative Trading, da ejemplos de una estrategia utilizando dos ETFS del oro ( GLD :reflects the spot price of gold y GDX is a basket of gold-mining

stocks).

Gracias por la respuesta, lo voy a revisar, ese libro lo tengo por ahí.

Saludos

Hola

En estrategias de mercado neutral como se aplica la formula de kelly o estrategias de gestion del riesgo?

Hola Andrés,

Me parece muy interesante tu pregunta.

En mi opinión cuando trabajas con estrategias de pares creas una serie digamos «artificial» formada por la combinación de estos dos activos. Y es sobre esta serie artificial dónde te basas para calcular la gestión del riesgo.

Un saludo,