Hace mucho tiempo que tengo ganas de escribir un artículo sobre el uso de las series temporales en trading cuantitativo.

¿Por qué? Porque cuando hablamos de tendencias estamos hablando de series temporales; cuando examinamos si un activo tiende a revertir a la media analizamos series temporales; incluso cuando hablamos de correlación y/o cointegración de pares de forex también estamos considerando series temporales.

El problema es que no sabía muy bien por dónde comenzar a abordar este tema. Aunque pienso que aprender estadística y econometría es fundamental, si nos ponemos muy teóricos puede resultar un tema bastante pesado y farragoso. Por el contrario, si simplificamos demasiado puede terminar siendo un bla,bla,bla sin mucho sentido. Al final he decidido comenzar por una introducción a las series temporales sencillita, pero siempre desde una perspectiva del trading cuantitativo.

Índice del artículo

Series temporales y análisis cuantitativo

Comencemos por el principio.

Time Series Analysis – Definición: ¿Qué son las series temporales?

Una serie temporal es una secuencia de valores medida regularmente a lo largo del tiempo.

Resumen básico: Una serie de datos consecutivos en un espacio de tiempo.

El análisis estadístico de series temporales busca comprender el pasado (por ejemplo buscar patrones en los precios) y poder hacer una predicción sobre cómo será el futuro (idear una manera de sacar un beneficio de estos patrones ➡ sistemas de trading).

Resumen básico: Con el análisis de series temporales buscamos comprender el pasado y «predecir» el futuro.

¿Qué tienen que ver las series temporales con la inversión en bolsa?

Mucho.

Recuerda que en bolsa estamos hablando de datos.

Por ejemplo, una lista con los precios de cierre diarios de una acción es una serie temporal.

Si calculamos los rendimientos diarios porcentuales o logarítmicos de esa misma acción obtendremos otra serie temporal.

Cuando analizamos la volatilidad (no importa si la medimos como volatilidad histórica o en ATRs) obtenemos otra serie de datos, o sea, otra serie temporal.

Además, estos datos podremos calcularlos para distintas temporalidades (intradía, semanal, mensual) obteniendo cada vez distintas series temporales.

¿Por qué el análisis de series temporales es un punto esencial en trading?

Porque si podemos descubrir la estructura de la serie, podremos construir un modelo para poder estimar el comportamiento de la serie en el futuro.

Esto nos es útil tanto en el marco del diseño de sistemas de trading como para evaluar riesgos de diversificación de carteras.

Es por esto que el examen estadístico de series temporales es un marco fundamental cuando realizamos análisis cuantitativo.

Pero atención a las palabras.

Hablamos de modelos y estimaciones de probabilidad.

Simplemente estamos estableciendo un marco para poder trabajar, no es un sistema de trading en sí mismo.

Autocorrelación o Correlación serial

Supongamos que estas analizando la cotización de una acción y te planteas la siguiente pregunta:

-¿Existe una relación entre el precio de hoy y el precio observado x velas atrás?

Esta es la pregunta que buscamos responder cuándo analizamos si de verdad existen movimientos tendenciales en los precios y si podemos seguirlos. Es lo mismo que nos preguntamos cuando examinamos si el precio tiende a revertir a la media.

Para responder a esta pregunta podemos analizar si existe correlación entre las diferentes observaciones secuenciales, es decir analizar la autocorrelación.

Al analizar la autocorrelación buscamos ver cómo una serie secuencial de observaciones es dependiente entre sí.

Covarianza y correlación:

Y qué analizas cuando lo que buscas saber es si:

– ¿Puede ocurrir que todos los valores de mi cartera bajen al mismo tiempo?

-¿Cuando baja la bolsa americana suben las materias primas?

-¿El EUR/USD y GBP/USD se mueven igual?

En estos casos analizaremos la correlación

Por ejemplo, cuando estimamos el riesgo en una cartera analizamos la correlación que han mostrado los distintos activos que la componen.

Covarianza:

La covarianza mide la dirección de la relación entre dos variables, pero no nos indica nada sobre la fortaleza de esta relación.

El inconveniente es que la covarianza es una medida dimensional. Es decir, que no está normalizada teniendo en cuenta la dispersión de los datos. Por este motivo la covarianza es difícil de utilizar cuando buscamos hacer comparaciones entre distintos grupos de datos, en estos casos necesitamos utilizar la correlación.

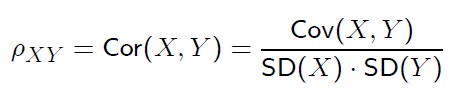

Correlación

La correlación nos muestra si existe o no una relación de dependencia entre dos variables.

La correlación carece de unidades de medida ( es adimensional) y solo toma valores comprendidos entre -1 y 1. A diferencia de la covarianza, la correlación está normalizado tiniendo en cuenta la dispersión de los datos.

Nos indica la dirección y la fuerza de la relación lineal entre estas variables.

El coeficiente de correlación p (coeficiente de correlación de Pearson) indica la correlación entre dos variables dando como resultado un valor entre el intervalo -1 y 1.

En wikipedia podemos encontrar una explicación bastante clara sobre cómo interpretar esta relación:

» Si r = 1, existe una correlación positiva perfecta. El índice indica una dependencia total entre las dos variables denominada relación directa: cuando una de ellas aumenta, la otra también lo hace en proporción constante.

Si 0 < r < 1, existe una correlación positiva.

Si r = 0, no existe relación lineal. Pero esto no necesariamente implica que las variables son independientes: pueden existir todavía relaciones no lineales entre las dos variables.

Si -1 < r < 0, existe una correlación negativa.

Si r = -1, existe una correlación negativa perfecta. El índice indica una dependencia total entre las dos variables llamada relación inversa: cuando una de ellas aumenta, la otra disminuye en proporción constante «.

Atención:

- La covarianza y la correlación solo dan información sobre relaciones de dependencia lineales.

- Y recuerda siempre que: Correlación no implica causalidad

El análisis estadístico y la inversión en bolsa

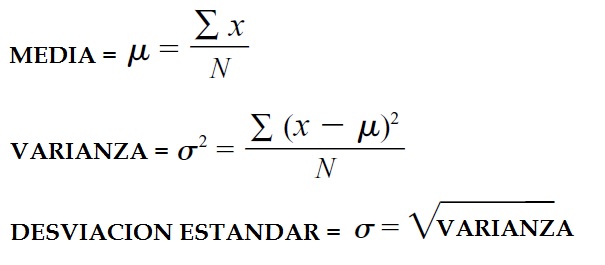

A partir de una serie de datos, pongamos por ejemplo una lista de con los precios de cierre del banco Santander en el último año, podemos comenzar por un poco de estadística descriptiva, analizando su precio medio y su volatilidad histórica.

(Recuerda que la volatilidad histórica es simplemente la desviación generalmente anualizada de los retornos).

Análisis cuantitativo: Medir y pronosticar

Cuando trabajamos con los datos buscamos algo más que simplemente describirlos. Buscamos poder predecir cómo se comportará esa serie de datos en el futuro.

Trabajamos con procesos estocásticos, es decir probabilidades de comportamiento de variables aleatorias.

¿De qué hablamos cuando hablamos de probabilidad?

La noción de probabilidad es muy importante en estadística porque nos sirve para medir el grado de incertidumbre.

Una manera muy práctica de comprender la probabilidad es aparejarla al concepto de frecuencia relativa. La frecuencia relativa de un evento es el número de veces en que este evento ha ocurrido dividido por el total de oportunidades en que dicho evento podría haber ocurrido. Por ejemplo, la probabilidad de que tirando una moneda al aire salga cruz es de 0,5.

El problema es que en la realidad no podemos observar todos los eventos hasta el infinito. Sólo tenemos, por ejemplo en el caso de un backtest, los resultados de la rentabilidad diaria del sistema, pero desconocemos cuál será la rentabilidad futura. ¿Qué hacemos entonces? Echar mano de la estadadística inferencial.

Esta secuencia de resultados del backtest es una serie temporal. Una serie temporal individual puede ser considerada una muestra de población total de proceso estocástico.

Nota para los fans del análisis técnico: no confundir procesos estocásticos con el oscilador estocástico.

Según la wikipedia, un proceso estocástico es «En estadística, y específicamente en la teoría de la probabilidad, un proceso estocástico es un concepto matemático que sirve para tratar con magnitudes aleatorias que varían con el tiempo, o más exactamente para caracterizar una sucesión de variables aleatorias (estocásticas) que evolucionan en función de otra variable, generalmente el tiempo. Cada una de las variables aleatorias del proceso tiene su propia función de distribución de probabilidad y pueden o no, estar correlacionadas entre ellas.»

Si esta definición es demasido teórica para ti, en el siguiente video tienes una definición mucho más informal ( y en mi opinión mucho más clara)

https://youtu.be/pxNVCCgFx1o?t=21s

Qué es el ruido blanco y por qué es útil

El ruido blanco, referido también como ruido aleatorio, es útil para poder compararlo con las series temporales que estemos analizando.

¿Por qué?

Porque el ruido blanco sigue una distribución normal, con parámetros fijos que no cambian con el tiempo.

En el ruido blanco no existe ninguna relación de correlación entre los valores de la serie. Es una secuencia de variables aleatorias no correlacionadas pero con una media y varianza constante.

Para saber más:

Todos los links son en inglés. En español no he encontrado información relacionando análisis de series temporales con inversiones en bolsa.

Si sabes de alguno y lo quieres incorporar a la lista, por favor añádelo debajo en los comentarios del artículo .

- Pairs Trading: Quantitative Methods and Analysis (Wiley Finance Series): En sus primeros capítulos puedes encontrar una introducción bastante clara a las series temporales.

- Beginner’s Guide to Time Series Analysis (link)

- Ruppert. Statistics and Finance: An introduction es un libro muy completo y que abarca mucho más que el tema de este artículo. Como manual de consulta es muy recomendable.

Muy buena información, muchas gracias

Hola

Tengo una duda sobre el análisis técnico.

Sé que dentro de este tipo de análisis se emplean numerosas técnicas para analizar los gráficos.

Mi duda es, el uso de modelos econométricos forma parte del análisis técnico.

Sobre Series Temporales, yo he hecho este curso de estadística y se enfoca en las series temporales en bolsa. Está en español pero es un curso de pago (bajo coste). A mi me ha servido para entender bastantes conceptos y tener una visión más amplia del campo Data Science. No pretendo hacer publicidad de nada, simplemente es algo que a mi me ha servido bastante.

https://aprendeconeli.teachable.com/courses/enrolled