Cuando utilizamos un tipo de trading cuantitativo nos basamos en la siguiente hipótesis:

«Los precios se mueven por patrones y nosotros, los traders, podemos descubrir y explotar dichos patrones».

Bien, todos sabemos que esto puede llegar a ser así siempre y cuando dichos patrones (que encontramos cuando analizamos los datos históricos), continúen presentándose en el futuro.

Aviso: Este post es la segunda parte de la serie sobre Series Temporales en Trading ( la introducción la puedes ver aquí).

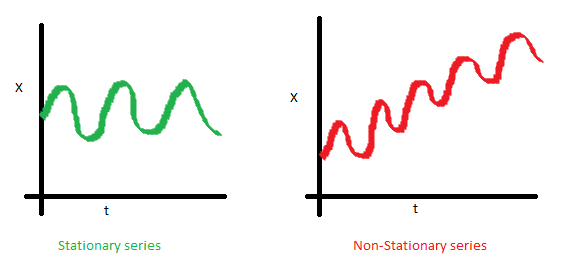

Qué es una serie estacionaria

Se dice que una serie de tiempo es estacionaria cuando su distribución y sus parámetros no varían con el tiempo.

En términos más concretos, la media y la varianza de una serie estacionaria no cambian con el tiempo, y tampoco siguen una tendencia.

Si lo ilustramos con las siguientes imágenes, lo podrás ver de una forma mucho más clara:

Media constante

La serie de la izquierda tiene una media constante, en cambio la figura de la derecha muestra tendencia, y su media se incrementa con el paso del tiempo.

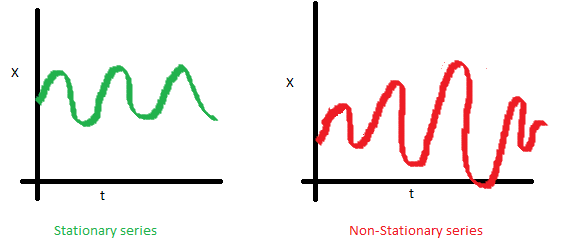

homoscedasticidad

La serie de la derecha no es estacionaria, su varianza se incrementa.

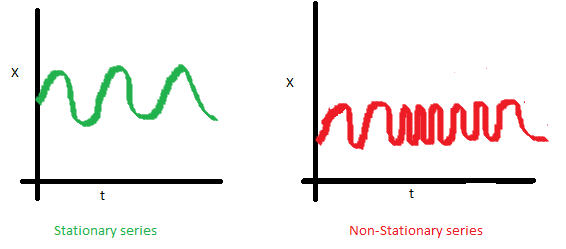

Autocovarianza

En la serie de la derecha, la autocovarianza no es constante.

¿Por qué es importante saber si las series de tiempo son estacionarias?

Una serie estacionaria es mucho más fácil de predecir. Si se comportaba de una manera en el pasado ( digamos con una determinada media y varianza) , podremos suponer que se seguirá comportando de la misma forma en el futuro. Bueno, o que tiene una gran probabilidad de continuar comportándose de la misma forma.

La mayoría de modelos que describen e intentan predecir el comportamiento de las series temporales funcionan bajo el supuesto de que la serie es estacionaria.

Además las teorías que se basan en series estacionarias son mas fáciles de implementar.

Nota: Estamos hablando de media y varianza constantes: Esto es especialmente interesante para estrategias de reversión a la media. ¿Lo habías pensado?

¿Y cuál es entonces el problema?

El problema es que cuando hablamos de bolsa esto casi nunca sucede. Las cotizaciones, es decir los precios de los activos financieros, no tienen un comportamiento estacionario.

Para poder lidiar con este problema, podemos transformar y convertir series no estacionarias en series estacionarias (tema que veremos en un próximo artículo de la serie sobre series temporales).

Pero…

¿Qué ocurre cuando tratamos series no estacionarias como si lo fueran?

El principal problema está en la estimación del riesgo.

Estaremos subestimando el riesgo, porque la distribución tiene colas más largas.

Estaremos sobrestimando los beneficios.

El margen de error de las previsiones es mayor

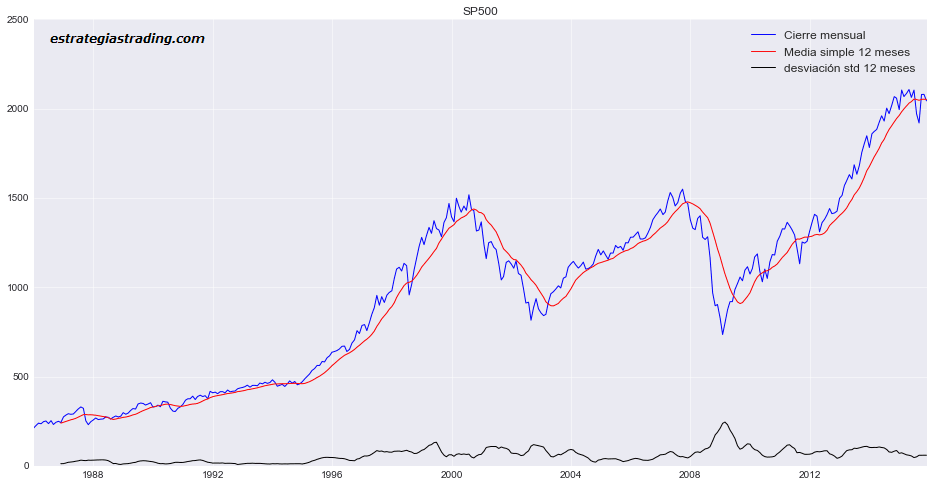

Análisis de series temporales

Lo primero que podemos hacer el un análisis visual.

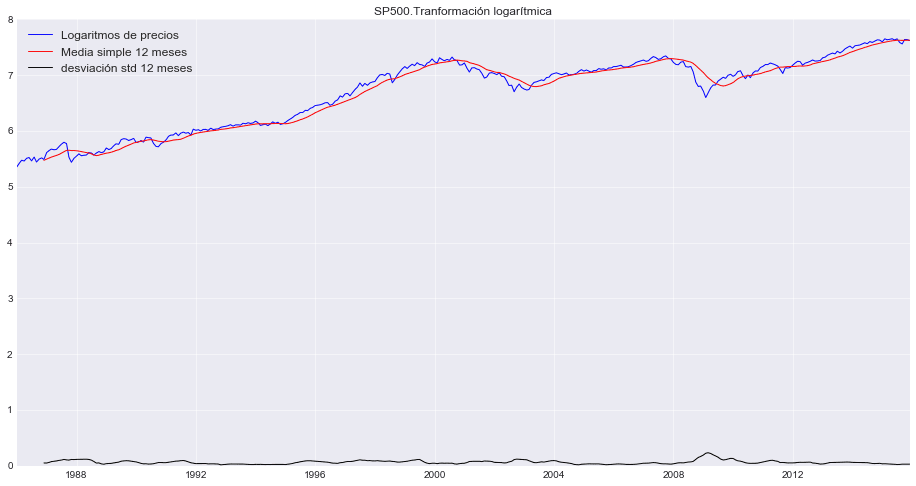

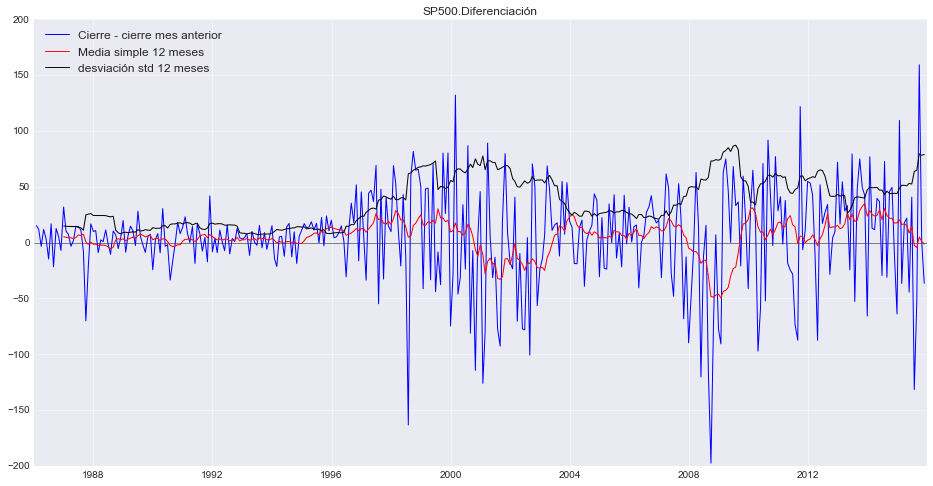

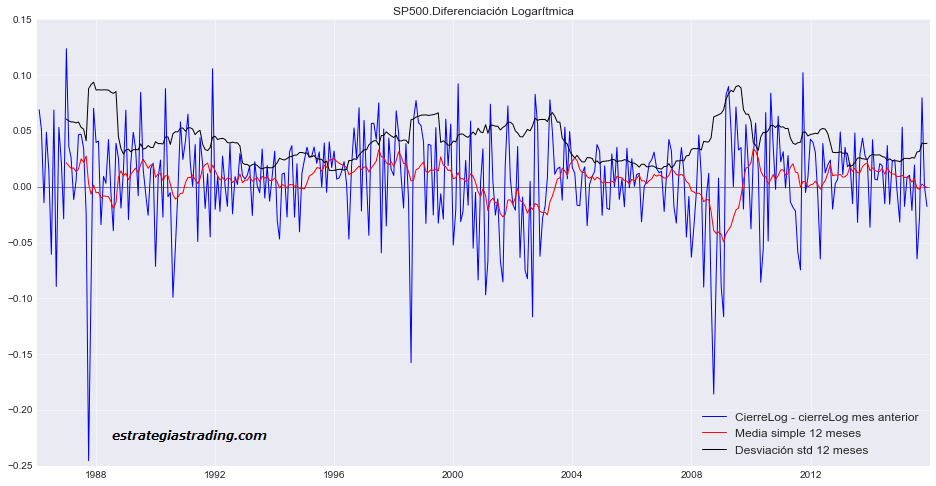

En este ejemplo, estamos con gráfico mensual del SP500 de los últimos 30 años. Tal y como pensábamos, los precios de cierre no son una serie estacionaria (a simple vista podemos que ni la media ni la varianza son constantes).

Transformación

transformación logarítmica

Tendencia

Otra forma de trabajar para estabilizar la varianza es tomando la diferencia entre los logaritmos naturales de los precios ( más sobre por qué trabajar utilizando logaritmos en este otro artículo)

Patrones estacionales

En el caso del ejemplo, no he encontrado patrones estacionales claros dentro de la serie.

Referencias para saber más:

https://estadisticaorquestainstrumento.wordpress.com/2013/04/30/tema-25-analisis-de-series-temporales/

A Complete Tutorial on Time Series in R

El siguiente video es de Howard Bandy: The importance of Being stationary

Cada vez me gustan más tus artículos, Duk2.

Aprendo bastante con ellos. Sigue así.

Feliz año!!!

Saludos.

Muchas gracias Ramón.

Un feliz año para ti también!

saludos,

Donde puedo conseguir series para aplicar el. Método arima y la causalidad entre ellas

Ésto está bellísimo! Me gustaría saber de dónde puedo continuar aprendiendo

Necesito una base de datos estacionarios, donde puedo conseguirlas

Saludos

Como saber si una serie es estacionaria?

Cuando trabajas con una serie estacionaria y de terminas la ecuacion de las ventas, esta esta hecha en trimestres. Pero si la empresa quiere ver de manera mensual el pronostico?

Como hacerle si es estacionaria