En la entrada del blog sobre el cálculo de la esperanza matemática del sistema de trading, se veía cómo calcular la esperanza matemática según la ganancia o pérdida promedio y la probabilidad de acierto del sistema. Sin embargo, también es posible expresar la esperanza matemática del sistema de trading a partir del riesgo que tomas en cada operación.

Van Tharp, en su libro «Trade your way to Financial Freedom«, que se tradujo al español como «Tener éxito en trading» (se ve que lo de la libertad económica se lo dejaron por el camino en la traducción ;) ), describe el cálculo de la expectativa en función a los múltiplos de R.

R simboliza el riesgo inicial, medido por el stop loss original, de tal forma que la expectativa indica cuanto se espera ganar en promedio por dólar arriesgado. De esta manera, todas las ganancias y pérdidas se expresan como múltiplos de R y esto es útil porque nos permite comparar el rendimiento de distintos sistemas de trading.

En este video de Youtube puedes ver como Van Tharp calcula las ganancias o pérdidas como múltiplos de R.

Un ejemplo sencillo para calcular la expectativa según el riesgo R

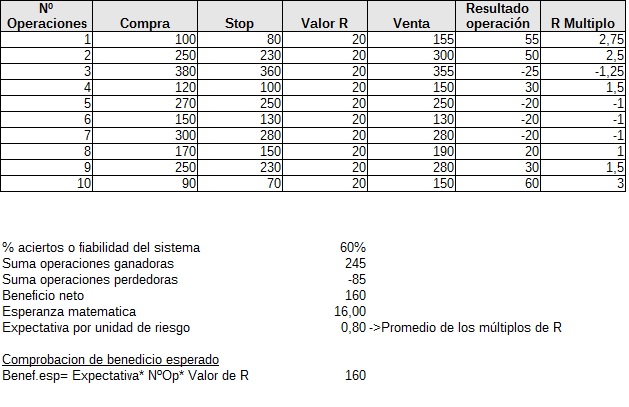

Elegimos un sistema y como resultado tenemos las siguientes operaciones:

En nuestro sistema ejemplo determinamos que nuestra pérdida máxima será de 20 euros y para controlarla utilizamos una orden de stop loss.

La diferencia entre mi entrada y este stop loss será el valor de R.

Después, expresamos las perdidas y ganancias como múltiplos de R.

Fácil, si ganamos 20 euros entonces 3R ( 60/20), si nos salta el stop loss y perdemos 20 euros entonces -1R.

Se puede dar el caso en el que las pérdidas sean superiores al valor del stop loss, y por lo tanto superior a R. Por ejemplo en el caso de las aperturas con hueco, por slipagge o directamente por una mala gestión del stop.

Para calcular la expectativa por unidad de riesgo según Van Tharp, calculamos el promedio de los N múltiplos de R. Esto nos dice cuanto esperamos ganar por R arriesgado en cada operación.

Cuando el sistema de trading no dispone de un stop loss fijo, el valor de R se puede estimar como la pérdida media de la secuencia de operaciones. Evidentemente esto siempre y cuando esta media sea suficientemente representativa. A partir de allí podemos ver la distribución de los múltiplos de R y también calcular la expectativa como el promedio de los múltiplos de R.

Al comparar el rendimiento de distintos sistemas de trading también es importante tener en cuenta la frecuencia con que se dan las operaciones (esto lo podemos medir con el número de operaciones anuales). Se puede dar el caso que un sistema con menor expectativa sea más rentable que otro con mayor expectativa debido a que tiene un gran número de operaciones anuales.

Hola, si no tengo un R fijo? Mi estrategia toma un sl en base a retrocesos del mercado en scalping, el R se definiría como lo máximo que estoy dispuesto a perder por operación, o por el sl que se pone?