Con el libro Invirtiendo a largo plazo: Mi experiencia como inversor por Francisco García Paramés, nos metemos un poco en el mundo del value investing.

Digamos que este libro es un pequeño giro dentro de lo que estamos acostumbrados a incluir dentro de la sección de reseñas de libros de inversión y trading.

En verdad, la reseña del libro de Paramés es una consecuencia del azar. Simplemente, el mes pasado me encontré con este libro envuelto para regalo bajo el árbol de navidad ¡Oh, sorpresa! ¿Tendré que volver a mis tiempos de inversión por fundamentales? Ya veremos…

Lo bueno de esta lectura es que me permite salir un poco de mi círculo de autores de tipo quant y explorar otras de filosofías de inversión.

Vamos a ello…

Invirtiendo a largo plazo se divide en dos partes:

– Una primera parte, dónde el autor nos relata un poco su vida y su experiencia como inversor profesional.

– Una segunda parte dónde se reúnen diferentes textos, orientados un poco más a la teoría, con el fin de explicar su filosofía de inversión.

Primera parte: La experiencia como gestor de fondos value

El autor, Francisco García Paramés, no es ningún desconocido. A cualquiera que lea un poco sobre inversión en medios españoles le suena su nombre. Trabajó como gestor de fondos en Bestinver durante más de 20 años, y actualmente tiene su propia gestora: Cobas Asset Management. Durante todos esos años como gestor ha demostrado resultados sólidos.

En resumen: Es el inversor value español de referencia, conocido como «el Warren Buffet español». Y esto no lo digo sólo yo, es simplemente lo que puedes leer en su página de la wikipedia.

Bien, en esta primera parte del libro, además de relatar su historia personal y profesional, García Paramés deja entrever sobre todo su forma de ser.

Segunda parte: Un poco de teoría sobre la inversión en valor

En esta segunda parte de Invirtiendo a largo plazo se reúnen varios textos que buscan fundamentar el proceso inversor de García Paramés.

En esta parte del libro no hay un orden lineal sobre los temas, sino más bien es una reunión de textos que van dando pinceladas sobre diferentes temas, sin llegar a profundizar concretamente en ninguno (entiendo que el libro está enfocado a personas ajenas al «mundo de la inversión» y se busca un contenido más ligero).

Temas tratados en esta segunda parte:

- Un repaso a la escuela austriaca de economía, enfocado a dar un marco conceptual económico a las decisiones de inversión.

- Examen muy general de las características de distintos tipos de activos: acciones, bonos ( principalmente de los estados), inmuebles, materias primas…

- Gestión activa versus gestión pasiva ( incluyendo pequeños apuntes sobre factor investing orientado a fundamentales)

- Un repaso a la teoría, y muchas críticas, del CAPM (Capital Asset Pricing Model).

- La inversión en acciones siguiendo el value investing (amplío esto en el siguiente apartado).

- La psicología del inversor:la aversión a las pérdidas, el comportamiento rebaño, el efecto endowment, sesgo de confirmación,…

La inversión value

Según Invirtiendo a largo plazo, ¿qué es lo que debe mirar un inversor value antes de comprar una acción?

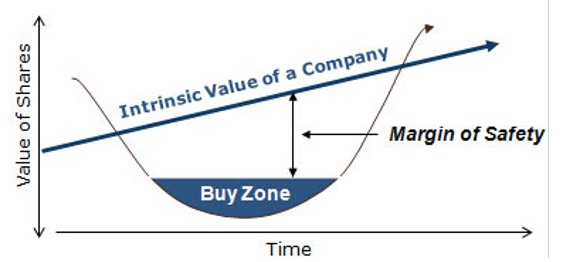

- Maximizar el margen de seguridad: Invirtiendo en acciones de empresas que tengan un valor real muy superior a su cotización.

- Buscar empresas de calidad (medida por el ROCE, por las ventajas competitivas de la empresa, las barreras de entrada, el futuro del sector,…)

- Compañías a evitar:

- Aquellas compañías cuyos gestores sólo buscan un crecimiento exagerado.

- No entrar en las OPV.

- Aquellas compañías cuyos gestores sólo buscan un crecimiento exagerado.

- Evitar los negocios novedosos. Los negocios con una larga historia tienen más posibilidades de supervivencia que los nuevos.

- Evitar los negocios que pueden tener contabilidades opacas ( ej: construcción, infraestructuras, ingenierías,bancos, etc).

- Empresas muy endeudadas.

- Si están en sectores estancados.

- Evidentemente, no comprar acciones caras (plantea pagar 15x beneficios como máximo)

- En las cuentas de la empresa:

- Analizar los resultados de la empresa, pero sobretodo su capacidad de generar cash-flow.

- Buscar si hay activos ocultos que no estén siendo bien valorados por el mercado.

- Especial atención al endeudamiento.

- Analizar también la estructura del accionariado (preferencia por las estructuras de holding familiar).

- Invierte únicamente en aquello que entiendes.

¿Qué he podido aprender del libro de García Paramés?

Lo primero es confirmar que esta metodología value se compone de decisiones únicamente discrecionales. Hay muchas valoraciones subjetivas, ya que no se analizan únicamente los ratios contables. Por lo tanto es difícil, por no decir imposible, de mecanizar.

Seguir esta filosofía de value investing significa conocer muy bien las empresas. No es suficiente con comparar un par de ratios fundamentales y leer las últimas cuentas de resultados. Hay que evaluar el sector, determinar las barreras de entrada, la posición competitiva, determinar la capacidad del equipo directivo de la empresa, etc. El problema es que para un inversor individual es difícil poder acceder a mucha de esta información.

Por otro lado, hay varios consejos que me llamaron la atención. No porque me esté planteando pasarme a la inversión discrecional basada en fundamentales, no me refiero a eso. Pero veo mucho valor en sus consejos generales sobre la manera adecuada de pensar y encarar nuestras inversiones:

- No seguir las convenciones recibidas

- Ir más allá de lo evidente

- Adapta la forma de plantearte las inversiones según tu situación personal

- Nadar a contracorriente

- Buscar la perseverancia pero sin caer en la terquedad.

- Leer

- Pero sobretodo PENSAR. Invertir de forma activa, o hacer trading para los que prefieran este término, exige pensar.

Recuerda: Hay varias maneras de hacer las cosas.

Punto extra: La bibliografía

En mi opinión, un punto a remarcar es la bibliografía que se menciona en el libro. Me ha parecido interesante y me ha tentado a seguir añadiendo títulos a todo lo que me queda por leer.

- Da referencias de libros de inversores muy conocidos. Por ejemplo: Peter Lynch, Benjamin Graham, Fisher, Joel Greenblatt, Greenwald e incluso las cartas a los accionistas escritas por Warren Buffet.

- Sobre finanzas comportamentales menciona algunos autores cuyas ideas ya he ido incorporando en algunos posts anteriores. Por ejemplo, el conocido libro de Kahneman, Pensar rápido pensar despacio, o el de Dan Ariely, Predictably irrational.

- También incluye autores de economía, en especial aquellos de la escuela austríaca: Hayek, Ludwing von Mises, y menciona también varias obras de Jesús Huerta del Soto que ya mismo voy a añadir a la lista de pendientes.

Hola Duk2,

Coincido en tu opinión de que este tipo de inversión es muy complicada para un inversor individual. El análisis del sector de la empresa a evaluar y su posición competitiva es muy importante, pero es complicado, necesitas mucha información difícil de conseguir (tal vez habría que especializarse en un solo sector o industria).

Y luego como también indicas, esta la cantidad de suposiciones que hay que hacer para determinar el valor intrínseco de la compañía.

Buen artículo como siempre, gracias por compartirlo.

Hola Luis,

Además muchos de los que gestionan fondos value tiene acceso directo a las compañias: las visitan, tiene reuniones con directivos e incluso cuando tienen una participación importante se sientan en el consejo de administración. Esto es

muy difícilimposible que un inversor individual lo pueda tener.Gracias a tí por tu comentario,

Un saludo

Buen resumen, Natalia.

Muchas gracias por compartirlo.

Saludos cordiales,

Josep Castro

Gracias por tu comentario Josep.

Un saludo,

Hola, yo me he leído el libro y la verdad que coincido con los comentarios: da muchas ideas generales, pero no un proceso que se pueda seguir para poder llegar a replicar, por lo que es imposible realizar un contraste cuantitativo de la metodología.

Punto y aparte especial merece el fundamento teórico, al basarlo en una escuela de pensamiento que ha sido tachada no ya de pseudocientífica, sino anticientífica, despreciando la matemática y el modelado. En ese aspecto es muy criticable y muy cojo. Además todo lo que no sea la escuela austríaca es anatema para él. Me parece correcto que tenga sus ideas y si a él le valen para tener éxito como inversor, algo que no pongo en duda, los números están ahí, pues correcto, pero tiene un cierto trasfondo adoctrinante que a mi juicio no ayuda.

Un saludo,

Juanjo

Hola Juanjo,

Muy interesante tu comentario y estoy de acuerdo en muchos puntos.

A mi también me dio la impresión de que menosprecia todo lo que tenga que ver con modelos financieros (y con matemáticas que sean más complejas que las simples sumas y restas ;)

En mi opinión hay varias maneras de hacer las cosas y de encarar un mismo problema. Pero creo que muchas veces los autores que publican sobre métodos de inversión parece que se ven obligados a defender su método por encima de todo.

Un saludo,

Efectivamente, así es. De todas formas, interesante leer nuevos puntos de vista.

¿Para cuándo tu libro? :P

Saludos,

JJ

Hola bunenas tardes. Mi nombre es malu Dieguez.. Y me gustaría como inversora hablar con todos ustedes de negocios. Soy de Madrid. Cuándo podríamos quedar diez minutos para sentarnos.. Saludos cordiales

Realmente el value investing sirve?.

yo he trabajado en algunas compañias y casi nadie (de la propia compañia) puede pronosticar el valor de la compañia y si lo que esta pasando es un bache o el primer paso al cierre.

haber si es que l value investing se basa en que las economías (de 60 años atas con buenas tasas de natalidad) tienden a crecer y ganar en facturación y comprando en los baches se recupera. ¿Eso es conocimiento o echar la moneda al aire?