Para analizar correctamente el rendimiento de las inversiones en bolsa siempre es recomendable poner en relación la rentabilidad con respecto al riesgo. Una de los ratios más utilizados para esto es el ratio de Sharpe. Pero hoy veremos que es posible afinar aún más esta medida utilizando el ratio de Sortino.

Para analizar correctamente el rendimiento de las inversiones en bolsa siempre es recomendable poner en relación la rentabilidad con respecto al riesgo. Una de los ratios más utilizados para esto es el ratio de Sharpe. Pero hoy veremos que es posible afinar aún más esta medida utilizando el ratio de Sortino.

Sortino Ratio: Explicación

En cierta forma el ratio de Sortino es una modificación del ratio de Sharpe. Entonces pienso que la mejor forma de explicarlo es confrontando ambos ratios.

En ambos ratios se compara el exceso de rentabilidad (rentabilidad del activo menos la rentabilidad del target) con respecto al riesgo. Pero es allí, en la manera en que se mide el riesgo es donde está la diferencia.

En ratio de Sharpe el riesgo es la volatilidad de los retornos (representado por la desviación típica).

→ Riesgo en Sharpe → cuando varían los resultados entre sí.

En cambio, en el ratio de Sortino el riesgo es únicamente la volatilidad negativa (desviación estándar de los rendimientos negativos).

→ Riesgo en Sortino → cuánto varían los resultados cuando son inferiores a tu target.

Inconvenientes del ratio de Sharpe

Como comentábamos nuestro artículo sobre el ratio de Sharpe, uno de los inconvenientes de esta medida es que asemeja el riesgo a la desviación estándar, y no distingue entre desviaciones positivas o negativas.

Por esto, el Sharpe Ratio penalizará, por ejemplo, a un sistema de trading que acierte pocas operaciones y gane mucho cada vez. Este puede ser el caso de los sistemas que siguen tendencias, donde la desviación típica de los resultados positivos es mayor que los negativos. Dando como resultado un ratio más bajo aunque la estrategia sea mejor que otra con resultados menos dispersos.

La buena y la mala volatilidad

Para ilustrar el tema anterior te propongo un ejemplo.

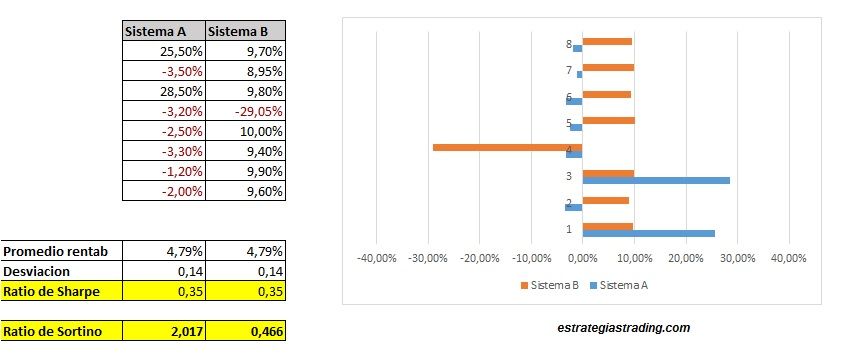

Tienes dos sistemas con la misma rentabilidad media e incluso la misma desviación.

El sistema A: es un sistema que sigue el típico consejo de «deja correr las ganancias y corta rápidamente las pérdidas». ¿ Te suena, verdad?

El sistema B: es un sistema que acierta mucho ( eso nos gusta) , pero cuando entra en una pérdida te puedes dejar aproximadamente 3 veces lo que ganas.

¿Cómo piensas que los ratios evaluarán estos dos sistemas?

La rentabilidad es la misma. La desviación típica de los resultados es la misma. Resultado: para el ratio de Sharpe ambos sistemas puntúan igual.

Pero mira la gráfica de la distribución de operaciones. No se parece en nada.

Aquí el ratio de Sortino nos da una información más adecuada que el de Sharpe, dando una mayor puntuación al sistema que menos riesgo tiene.

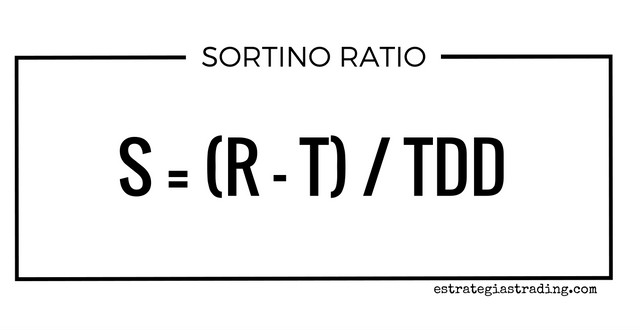

Cálcular el ratio de Sortino

La fórmula del Ratio de Sortino es la siguiente:

S = (R -T) / TDD

Donde:

R = rentabilidad media anual

T = El rendimiento mínimo aceptable, target u objetivo de rendimiento. Puede ser cero, o cualquier otro benchmark como por ejemplo el rendimiento de un índice bursátil.

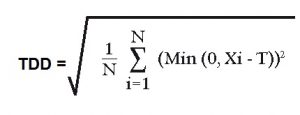

TDD = significa target downside deviation. Representa la dispersión de los resultados que son inferiores al target.

Esta es su fórmula, pero ahora lo vemos mejor con un ejemplo.

Esta es su fórmula, pero ahora lo vemos mejor con un ejemplo.

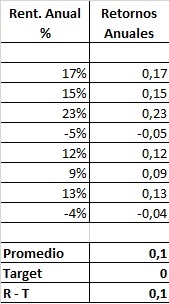

Ejemplo de cálculo en Excel

El siguiente ejemplo en lo he encontrado en la web del CME Group (enlace aquí) .

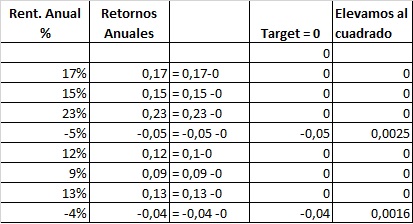

- Partemos de una serie de supuestos resultados anuales: 17%, 15%, 23%, -5%, 12%, 9%, 13%, -4%. Y suponemos también que nuestro target es 0.

( ya sabes que puedes utilizar el target que consideres apropiado). - Calculamos cuál es la rentabilidad media menos el target.

3. Calculamos el TDD: Calculamos la diferencia entre cada resultado y el target. Si el resultado es mayor que el target atribuimos 0% .

3. Calculamos el TDD: Calculamos la diferencia entre cada resultado y el target. Si el resultado es mayor que el target atribuimos 0% .

Elevamos cada resultado al cuadrado.

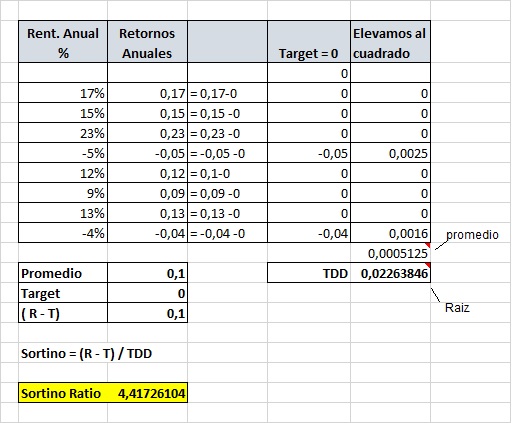

Hacemos la media de todos estos cuadrados ( incluyendo los resultados igualdados a 0), y hacemos la raíz cuadrada de esta media. El resultado es el TDD.

4. Finalmente el Ratio de Sortino es S = (R -T) / TDD

Si quieres puedes descargar ejemplo en una hoja de cálculo aquí: sortino ratio

Entrada muy interesante. Tengo una duda referida a los fondos de inversión, donde suelo ver que aparece el ratio de Sharpe pero no el de Sortino, si no recuerdo mal. Esto a que se puede deber? Es que después de leer tu artículo, creo que este último es sumamente aclarativo.

Un saludo

Hola Trading Pulsar,

La verdad es que no tengo una respuesta suficientemente válida para darte.

Yo también me he dado cuenta de que generalemente sólo indican el ratio de Sharpe ( y eso si lo indican, porque nos podemos encontrar con que este ratio tampoco sale en los informes).

Hace poco que me he interesado en el ratio de Sortino, y pienso que da una información más ajustada que el ratio de Sharpe, pero seguiré investigando a ver si puedo encontrar los motivos por los que este ratio continúa siendo un semi desconocido.

Un saludo,