Si tenéis niños por casa os habréis dado cuenta de que en los últimos años Halloween se está arraigando como una tradición más. ¿Pero qué pasa con los mercados de valores? Pues, para mi sorpresa se ve que esta noche de brujas también tiene cabida con el llamado «Halloween indicator»

A pesar de tener un nombre un tanto friki, este indicador Halloween simplemente está basado en una pauta o patrón estacional.

Las pautas estacionales son patrones de comportamiento del mercado que se relacionan con las fechas del calendario. Estas pautas son anomalías en los mercados.

Y esto es justamente lo que buscan los sistemas de trading. Identificar anomalías de las que se pueda sacar partido.

Vamos al indicador Halloween:

Halloween indicator y su estrategia

La estrategia de Halloween esta otra manera de expresar la conocida «Sell in May and go away…» ( vende en mayo y vete del mercado), sólo que ahora ya sabes cuándo tienes que volver ;)

Se venden acciones en mayo y nos quedamos fuera del mercado hasta el 31 de octubre cuando volvemos a comprar.

Test del sistema

En el artículo original se prueba esta estrategia con dos ETF: DBC (ETF de materias primas y DDM que es un ETF apalancado x2 del Down30) atribuyendo un 50% del capital a cada uno.

En mi caso voy a testearlo con el SPY ( ETF del Standard & Poor’s 500) porque únicamente me interesa medir el impacto del indicador halloween sobre acciones.

Reglas y parámetros del sistema

- Abre largos en octubre si el precio de cierre es mayor a la media móvil de 50 periodos.

- Cierre posiciones en mayo.

- Capital inicial: 10.000 usd y reinvierto beneficios.

- ETF: SPY

- Comisiones de 20 usd por operación.

Vamos. Que más sencillo casi que es imposible.

¿Quieres probarlo tu mismo? En los siguientes enlaces puedes encontrar el código del sistema para Amibroker, Tradestation, Microsoft Excel, Metastock, Ninjatrader, y algunas plataformas de trading más.

Resultados

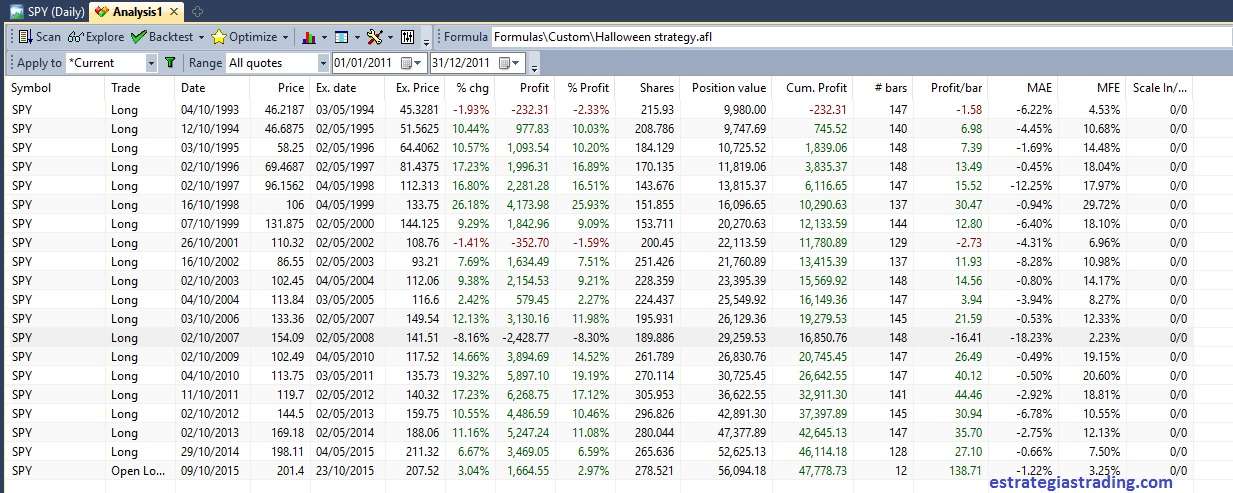

Este backtest es en Amibroker y utilizo las cotizaciones del SPY sin ajustar por dividendos según la base de datos YFinance de Quandl.

Para el SPY tengo histórico de datos desde enero de 1993. Entonces se puede hacer el backtest sobre más de 20 años.

(Ampliar la imagen haciendo click)

Para todo este periodo el backtest muestra 20 operaciones. Esta estrategia sólo se ha quedado sin marcar entrada en octubre del 2000, octubre 2005 y octubre 2008.

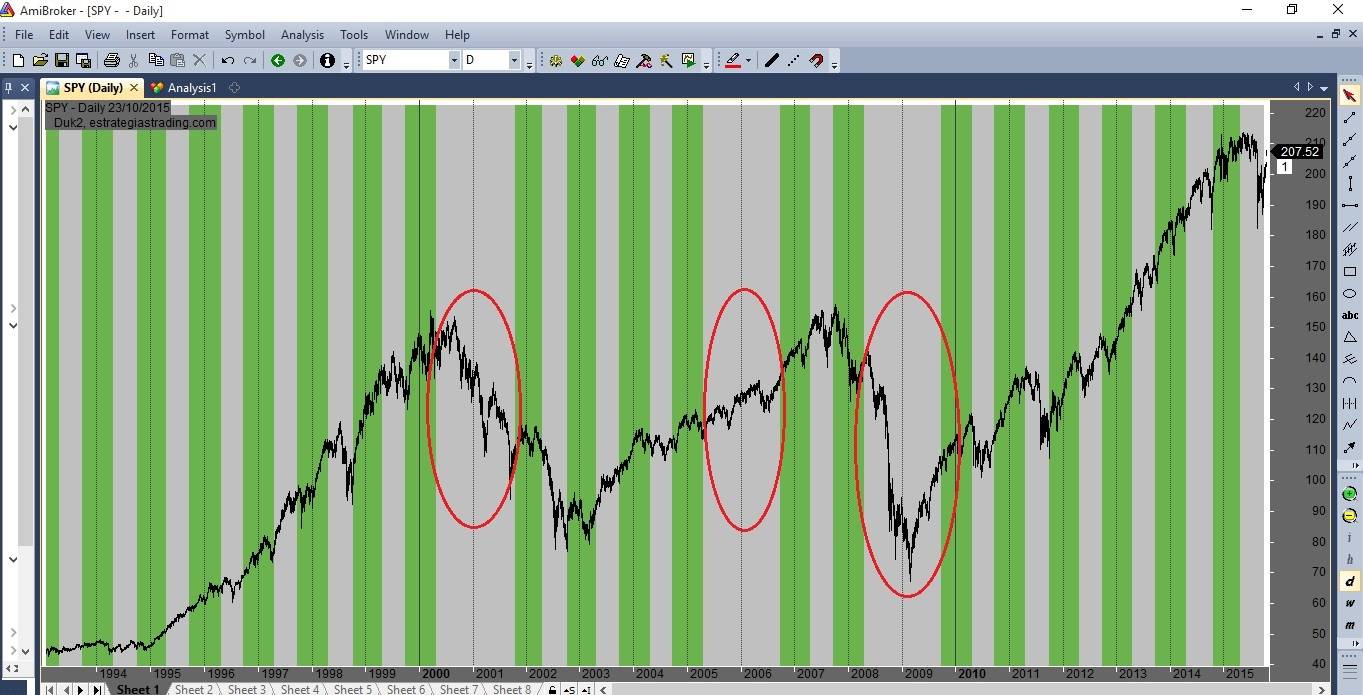

Puedes verlo en el siguiente gráfico. En verde los períodos donde el sistema está invertido en SPY, en gris los períodos donde está fuera del mercado y entre círculos rojos aquellos años donde no ha marcado entrada.

Si bien el sistema actúa correctamente evitando estar en el mercado durante dos grandes crisis- 2000 y 2008- hay también períodos donde se queda fuera y desaprovecha la tendencia alcista.

Si quieres examinar otras pautas estacionales, en este artículo analizamos el comportamiento del cambio de mes en el mercado USA y en el IBEX: http://estrategiastrading.com/pautas-estacionales-en-bolsa-aun-funcionan/

Si te interesa la bolsa y los sistemas de trading te recomiendo suscribirte a Estrategias de Trading y recibirás los artículos del blog directamente en tu correo.

También puedes seguir las actualizaciones por Feedly y en nuestra nueva página de Facebook

Saludos,

Duk2

Cuando uno se pone a hacer estadisticas se da cuenta que lo mas sencillo, llega a ser incluso lo mas rentable, felicidades por este articulo,

Es verdad Hanubis, a veces lo más simple tiene muy buenos resultados.

Un saludo

No deja de sorprenderme tu conocimiento sobre trading compañero. Desconocía esta pauta estacional y desde luego me parece merecedora de nuestra atención.

Un saludo

Gracias Tradingpulsar,

La verdad es que es la otra cara del famoso «sell in may» que dicen los americanos sobre la bolsa. Las estadísticas son muy buenas y reduces el tiempo de exposición al mercado de acciones porque sólo estás invertido 6 meses al año. Yo creo que voy a hacer un estudio más a fondo a ver que tal. ¿Quizás rotando 6 meses long en indices y 6 meses en otro mercado no correlacionado? A ver…

Un saludo,

Si hacemos el test con todas las parejas de meses posibles, inevitablemente una pareja dará el mejor resultado por puro ruido estadístico … lo cual no demuestra que esa pareja vuelva a dar el mejor resultado en el futuro.

Un análisis completo debería de indicar las posibilidades de que veamos una señal verdadera y no simple ruido. Lo digo porque en estadística no es trivial distinguir la señal del ruido, especialmente en una señal con tanto ruido como es la bolsa.