Cuando pensamos en diversificar nuestro capital invirtiendo en varios valores, tipos de activos y distintos sistemas de trading, podemos plantearnos la siguiente pregunta:

¿Debería de invertir la misma cantidad de dinero en cada uno o existe una forma más eficiente de gestionar el riesgo?

Para contestar esta pregunta podemos hacer una pequeña simulación comparando la relación rentabilidad / riesgo de la cartera según cómo distribuimos los fondos. Pero primero comencemos explicando a qué nos referimos con «equilibrar por volatilidad».

Estimar la inversión por volatilidad inversa

La principal idea de equilibrar volatilidades es que todos los elementos de la cartera tengan el mismo nivel de riesgo.

Ponderamos a cada activo según su riesgo. Así, atribuimos menos capital a aquellos activos con mayor riesgo y asignamos más capital a los activos menos arriesgados.

¿Cómo medimos el riesgo? En este caso, vamos a asemejar el riesgo a la volatilidad, medida por la desviación típica. Las inversiones que muestran una mayor volatilidad son más arriesgadas.

(Nota: En vez de utilizar la desviación estándar, también podríamos medir la volatilidad utilizando el ATR ( Average True Range) )

Veamos un ejemplo simple:

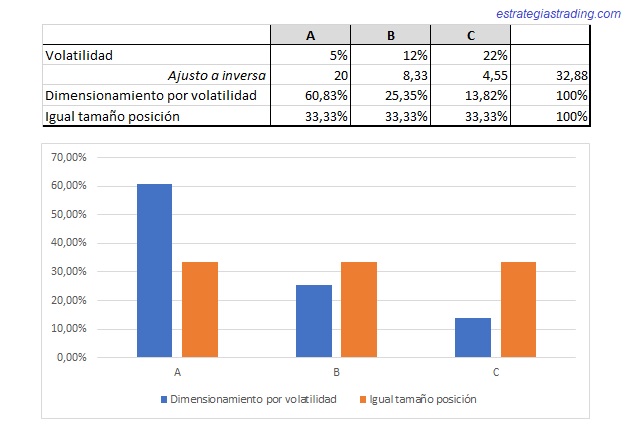

Queremos incorporar 3 valores a la cartera: A, B y C. Sus volatilidades son del 5%, 12% y 22%.

¿Qué porcentaje de nuestro capital atribuimos a cada uno?

Primero ajustamos A, B y C en la proporción inversa a su volatilidad (1/volatilidad) para después nivelar según la proporción de cada uno respecto al total de la cartera.

Podemos comprobar que los porcentajes atribuidos son diferentes que en el caso de un dimensionamiento por porcentajes uniformes.

Equilibrar por volatilidad en sistemas de inversión

También podemos equilibrar por volatilidad cuando utilizamos sistemas de inversión. Adecuar nuestra estrategia de gestión de capital puede derivar en resultados distintos para el mismo sistema de inversión.

En este ejemplo utilizamos un sistema de adaptative allocation (es un sistema de inversión que utiliza la lógica momentum ). Podemos ver cómo cambian los resultados cuando se dimensionan las posiciones por volatilidad de cuando se mantienen los porcentajes fijos.

Este ejemplo es una simulación con Portfolio Visualizer para los ETFs SPY, TMF y GLD. Si te interesa puedes reproducir la simulación aquí

Dificultades de este tipo de gestión de capital

Igualar volatilidades como hemos explicado hasta aquí es una forma muy simple de gestionar el riesgo de un portafolio de inversión.

Sin embargo, hay que tener en cuenta que no estamos considerando las correlaciones que existen entre los elementos de la cartera.

Aclaración: ponderar por volatilidad inversa es un concepto similar, pero no totalmente igual, al de la paridad de riesgo.

A diferencia del risk parity, en el caso de la volatilidad inversa cada activo/estrategia no contribuye de la misma manera a la volatilidad total de la cartera.

Además, las volatilidades no son valores fijos. Aunque tomemos la volatilidad media para calcular los pesos de la cartera, los rebalanceos y ajustes por variaciones en la volatilidad son necesarios.

Hola!

Considero muy interesante el tema del artículo, yo estoy intentando leer bastante de este tema aunque las fuentes son muy dispersas.

Lo bueno de este control de volatilidad es que lo puedes hacer para activos de un sistema y para sistemas de una cartera. Yo ahora mismo redimensiono el reparto capital entre sistemas de mi cartera de forma que cada uno de ellos le aporte la misma volatilidad al sistema.

Por otro lado tengo pendiente el replicar de Adaptive Allocation de Adam Butler, que creo que usa un algoritmo de Mínima Varianza Global para la asignación de activos.

Sí que es un tema apasionante. Recomendarías algún libro/fuente sobre el tema. Como te digo todo está muy disperso entre papers, articulos, etc…

Hola Alex,

Gracias por tus comentarios. Estoy de acuerdo contigo, es un tema q me parece interesante. Los resultados de una cartera cambian según la gestión de capital que se utiliza.

La verdad es que he encontrado más información sobre Risk parity ( q es un poco diferente q el enfoque de volatilidad del ejemplo del artículo).

La mayoría en papers como comentas. Personalmente me ha interesado el de research affiliates » risk parity vs other asset allocation heuristic portfolios» y un documento un poco más sencillo «understanding risk parity» de AQR. Pero ahora mismo no se me ocurre ningún libro específicamente sobre gestión de capital en carteras de inversión.

Un saludo,

Gracias por esos apuntes de papers. Granito a granito vamos creciendo

Buen fin de semana!

Alex

Muy buen articulo pero esto es muy avanzado para mi estoy en definiciones para poder entender

el sistema de trading y como se desarrolla .

gracias.

saludos.

Hola Orlando, gracias por comentar.

Si quieres tengo un borrador de un ebook sobre inversión y trading con sistemas que te puede servir para comenzar.

Si te interesa, pásame tu correo en el formulario de contacto y te lo paso.

Un saludo,

Hola Duk2, me parece muy interesante lo que has descrito, pero me queda una duda : cuando hablas de la volatilidad comentas que en este caso eliges la desviación típica, pero ¿sobre qué período? es decir ¿cómo eliges el período sobre el que calculas esa desviación?.

Gracias!

Hola GMH,

La mayoría de artículos que he encontrado sobre el tema hablan de utilizar la desviación típica anualizada de cada valor.

Ahora bien, en mi opinión esto es una decisión de cada uno.

Por ejemplo para formar carteras de valores que se revisan a largo plazo, tomar la volatilida anual es muy lógico.

Aunque también para carteras que se mueven a más corto plazo, tomar la volatilidad anual tiene sentido. Por ejemplo, si utilizamos plazos muy cortos, en el caso de una volatilidad inusualmente baja estaríamos tomando demasiado riesgo cuando la volatilidad regrese a sus valores medios habituales.

un saludo,

Justo buscaba esta info de la volatilidad inversa para saber cuánto asignar en % a una cartera de FCI, gracias