Este es un sistema de inversión a largo plazo que opera de forma mensual con ETFs del mercado US.

Básicamente, de trata de un sistema dinámico, que basándose en el Momentum, alterna el peso de su cartera entre:

- Renta variable US.

- Renta variable resto del mundo no US (incluyendo a emergentes).

- Bonos.

¿Quieres saber más sobre este sistema de inversión? En el artículo de hoy vamos a ver:

- Qué es el sistema GEM (Global Equities Momentum) y cómo funciona.

- Qué tal ha funcionado este sistema en el pasado.

- Cómo puedes replicar este sistema en tu cartera de una forma simple.

Comenzamos…

Sistema de inversión GEM

La fuente

Este sistema se encuentra en el libro «Dual Momentum Investing» de Gary Antonacci, pero también puedes encontrar más información en su web Optimal Momentum. Además, este sistema también se ha tratado en varios artículos de otras webs, como este de Quantopian, este de Slowinvest y este de Carterasdebolsa.

La lógica del sistema: El Dual Momentum

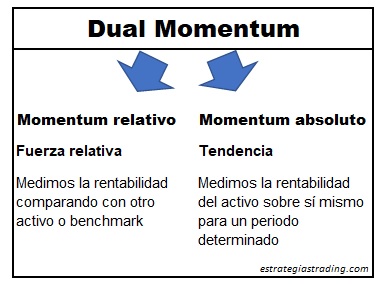

¿Qué es el Dual Momentum?

Por este momento dual, Antonacci se refieren a la combinación entre el Momentum relativo y el Momentum absoluto

Como ya habíamos comentado en nuestro primer artículo sobre el Momentum, si analizas la evolución de un activo puedes distinguir dos situaciones: Por un lado el Momentum del activo para consigo mismo (absoluto o time-series momentum), y por otro lado el momentum del activo con respecto a otros valores (momentum relativo).

Bien, combinar estos dos tipos de Momentum es la base del sistema GEM.

El sistema utiliza la fuerza relativa para seleccionar el ETF de renta variable con mejor rendimiento. Elige el que tenga mayor momentum entre un ETF renta variable US y en ETF renta variable mundo sin US.

Además, el sistema incorpora el momentum absoluto como filtro. Si el rendimiento de ETF renta variable seleccionado es menor al rendimiento de los bonos del estado US a corto plazo, el sistema pasa todo a un ETF de renta fija.

Como puedes observar, otra de las claves está en la asignación dinámica entre activos. A diferencia de cartera estática con porcentajes fijos (la típica cartera 60% acciones y 40% bonos sería un ejemplo), aquí se trata mejorar la rentabilidad y controlar el riesgo evaluando de forma periódica y rotando posiciones en caso necesario.

Vamos a probar las reglas del sistema, ya verás que son muy sencillas.

Reglas del sistema: Aplicar el Dual Momentum en un sistema de inversión a largo plazo

¿Cómo mide el momentum? Muy simple, con la rentabilidad. El sistema mide el momentum utilizando el ROC ( Rate of change o tasa de cambio). El ROC indica que tanto por ciento ha subido o bajado el activo en un periodo de tiempo determinado (rentabilidad total incluyendo dividendos).

¿Cuánto tiempo medimos? Medimos el rendimiento para un periodo de 253 días, equivalente a 12 meses naturales.

ETFs:

Los 3 ETFs que pueden formar parte de la cartera:

- Renta variable US: iShares S&P 500 Index (IVV)

(Podrías utilizar otro ETF como por ejemplo SPY) - Renta variable mundo sin US: Vanguard FTSE All-World ex-US ETF (VEU)

- Bonos: Vanguard FTSE All-World ex-US ETF (BND)

(Podrías utilizar también AGG)

Para medir el momentum absoluto utilizaremos el SPDR Bloomberg Barclays 1-3 Month T-Bill ETF (BIL) como proxy de activo sin riesgo.

Atribución dinámica entre ETF

- Una vez al mes verificamos si la rentabilidad de IVV es superior a la rentabilidad de BIL

IVV > BIL? - Si no la supera, compramos BND con todo el capital.

- Si la rentabilidad de IVV es mayor a la de BILL, entonces medimos cuál de los dos ETFs de renta variable ha tenido mejor rendimiento.

IVV > VEU? o VEU > IVV?

Invertimos el 100% de nuestra cartera en el ETF de mayor rentabilidad.

¿Qué tal ha funcionado este sistema en el pasado? Backtesting

Como la idea era compartir un sistema de inversión sencillo, para realizar el backtesting (ver aquí Qué es un Backtest) me ha parecido mejor utilizar una herramienta también sencilla y fácil de utilizar.

La idea es que cualquier persona interesada pueda replicar el backtest sin necesidad de saber programación. Así que he preferido utilizar Portfolio Visualizer.

Si quieres reproducir este backtest, o modificar cualquier dato, puedes hacerlo por este link.

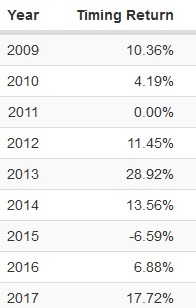

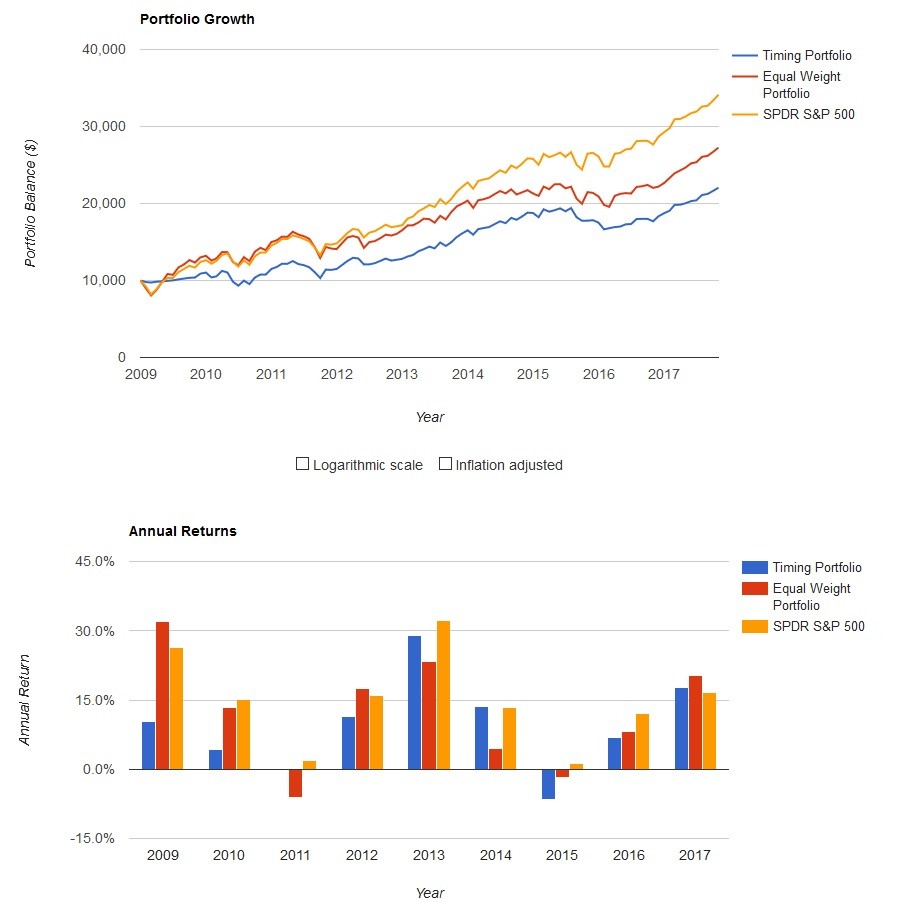

Con un backtest de mayo 2009 a octubre 20017:

Bien. Estamos analizando un sistema de inversión que sólo opera una vez al mes, así que las estadísticas me parecen aceptables. Pero siguiendo con el análisis del backtest, lo que me ha sorprendido es la comparación con la evolución del SP500.

Los resultados del sistema GEM (en azul, con el nombre de Timing Portfolio) son inferiores a simplemente haber comprado un ETF que siga el mercado americano (en amarillo, SPDR S&P500).

Sin embargo, hay que tomar en cuenta que en marzo 2009 la bolsa US estaba en su momento más bajo, y que desde entonces lleva un periodo de subida no visto anteriormente. Como estamos analizando un sistema de inversión a largo plazo, me parece mejor tomar un periodo de tiempo más prolongado donde podamos incluir también periodos de crisis y bajadas en los mercados.

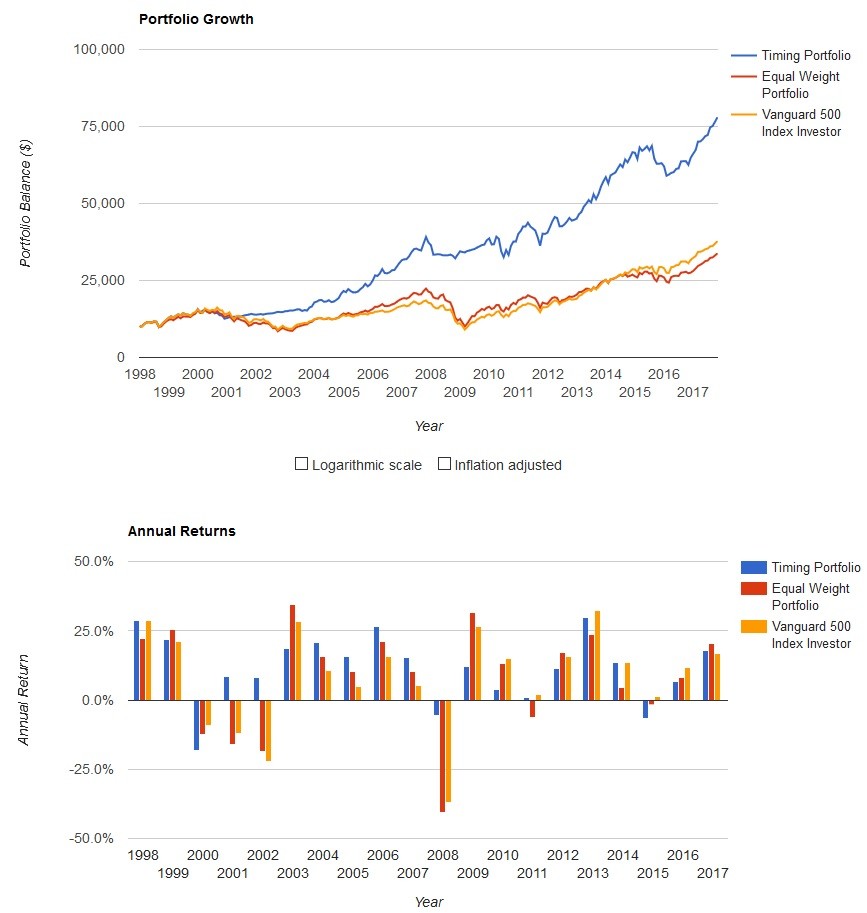

Backtest: toma II

Vamos a analizar un segundo backtest. Esta vez analizaremos el comportamiento del sistema de inversión durante los últimos 20 años. Como los ETFs son de más reciente creación, tengo que pasar el backtest con fondos de inversión en vez de ETFs.

- Para el mercado US: Vanguard 500 Index Fund (VFINX)

- Renta variable no US: Vanguard Total International Stock Index Fund (VGTSX)

- Bonos:Vanguard Total Bond Market Index Fund (VBMFX)

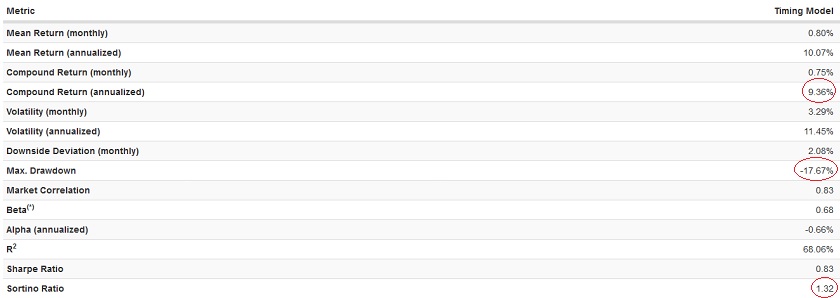

Al igual que en el backtest anterior, los resultados del sistema están en azul, con el nombre de Timing Portfolio.

La foto es bastante diferente. Si miramos cómo evoluciona la curva de capital, podemos apreciar que en los años de fuertes crisis financieras ( en este periodo tendemos la crisis punto.com en 2001 y la de subprimes en 2008), el sistema se mantiene estable y pierde mucho menos que el mercado.

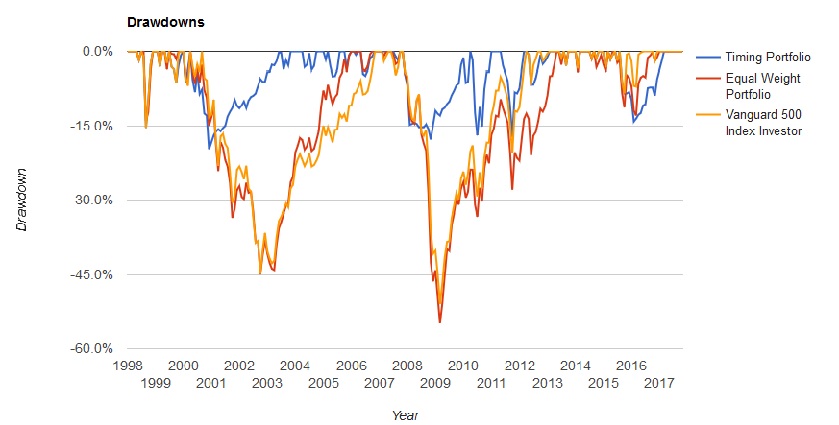

Esto se puede apreciar mejor cuando comparamos los drawdowns.

Al pasar toda la cartera a renta fija, es precisamente durante los periodos de crisis donde se puede ver la resistencia de este sistema.

Puedes reproducir este backtest aquí. Además, si te interesa puedes probar cambiar algunos parámetros: como por ejemplo testear con otros fondos, cambiar el periodo de cálculo del momentum, etc.

Conclusiones:

Como comentamos desde el principio, este es un sistema de inversión a largo plazo. A pesar de perder menos que el mercado, los periodos de drawdown también existen, y el inversor debería contar con un horizonte de inversión suficientemente largo para poder explotar correctamente las ventajas del sistema.

Cuando la bolsa se encuentra en fase de fuerte crecimiento, obtenemos rentabilidades positivas pero no logramos superar al mercado. Sin embargo, el punto fuerte es que se trata de un sistema que nos mantendrá a refugio en caso de grandes crisis bursátiles.

Es un sistema que opera muy poco (ha movido la cartera sólo 23 veces en los 20 años del backtest), por lo que las comisiones por operación se estiman muy bajas.

Al evaluar las posiciones de forma mensual, no es un sistema de inversión que necesite mucho seguimiento.

Nota aclaratoria 1:

Hay dos pequeñas variantes en la utilización del sistema GEM.

La primera es la que explicamos en las reglas anteriores.

La segunda variante compara los ETF de renta variable primero y luego aplica el filtro de renta fija al ETF con mejor rendimiento. Si no se supera el filtro, se pasa a renta fija.

En los backtest con Portafolio Visualizer se aplica la primera versión.

Puedes ver una muy interesante comparativa de las dos versiones en los backtest de la web de TrendXplorer.

Nota aclaratoria 2:

En la web de Antonacci (citada anteriormente), puedes encontrar una tabla con las rentabilidades mensuales del sistema desde la década de los ’70. Ten en cuenta que allí calculan los rendimientos sobre índices y no sobre fondos de inversión.

Seguir las señales del sistema

Como es un sistema muy sencillo, también es sencillo de seguir. Aquí van algunas propuestas:

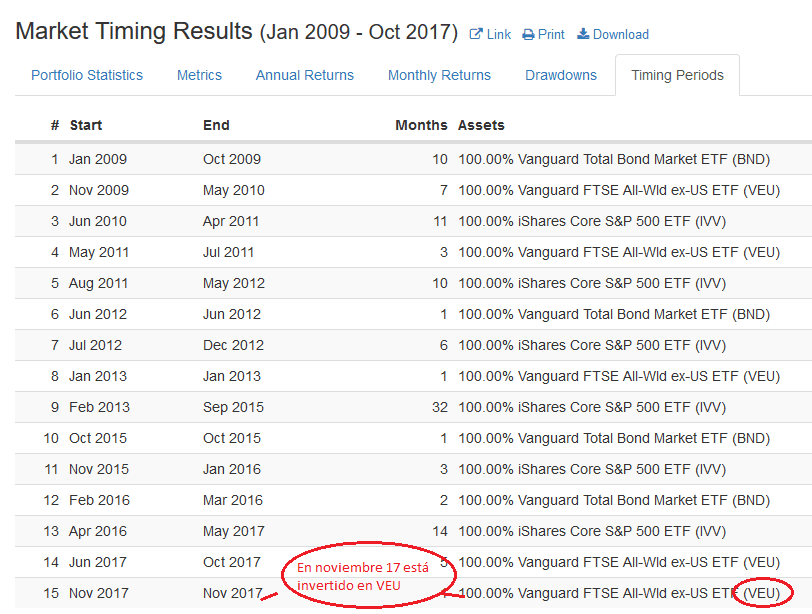

- La idea de utilizar el backtesting de Portfolio Visualizer es que cualquier inversor puede reproducirlo sin necesidad de programar. Si quieres saber cómo seguir las entradas del sistema puedes ver la posición actual directamente allí, en la pestaña «timing periods».

- Puedes calcular las rentabilidades de los ETF, y así determinar en cuál ETF tomar posiciones, con webs al estilo StockChart

Ejemplo con StockChart (click para ampliar imagen) - Puedes obtener las señales de rebalanceo de este sistema en la web TrendXplorer, apartado Strategy Signals.

- Evidentemente, también puedes programarlo con el software de trading que utilices (tienes un ejemplo con Quantopian en el link ya citado). Aunque te recomiendo tener en cuenta el ajuste por dividendos en los datos históricos, ya que puedes tener diferencias por este tema.

¿Te gustan los artículos de esta web? Entonces, recuerda que con este link te puedes suscribir a Estrategias de Trading y así podrás recibir los nuevos post y otras novedades directamente en tu correo.

Además nos puedes seguir / compartir por Google+, Twitter, Feedly, Facebook, etc.

Hola Duk2:

Con 6 mese mejora el CARG aunque imagino que aumentarán bastantes los cambios.

Hola Luis,

Si, es verdad que hay algunos ratios que mejoran y pasa a tener 52 rotaciones de cartera en aprox 20 años de backtest.

¿Porfolio Visualizer indica en algún sitio el número de rotaciones o tienes que contar las líneas en la pestaña Timing Periods?

Las veo en la pestaña timing, que están los periodos numerados

El articulo es muy interesante, como de costumbre.

Desde mi punto de vista, si al final lo que se pretende es tener un sistema a largo plazo que no sufra en los mercados bajistas, se puede simplificar y operar solo con 2 activos: el VFINX y el VBMFX, es decir el Spy y AGG.

Ya que en mercados bajistas (con caidas del Sp500 >-20%) va a ser dificil que el VFINX o VGTSX tengan un momentum absoluto superior al VBMFX.

Otra estrategia muy interesante para el largo plazo y que no sufra con los mercados bajistas, es crear una lista de etfs que no sean muy volatiles, y elegir los 2 que mejor momentum absoluto tengan cada mes.

Una idea pueden ser utilizar los fondos: FDFAX, FDVLX, PRIDX, VFITX o sus etfs: XLP, MDY, DLS, IEI y IEF

Asi pues en mercados bajistas, lo mas normal es que se estuviera comprados en los etfs IEI y IEF, incluso en el XLP

Saludos

Hola,

Si, entiendo que si quitamos la renta variable no-US estamos simplificando. Pero, ¿no piensas que se desaprovecharía la utilidad del dual momentum? Es decir, además del momentum absoluto, utilizar el relativo para decidir entre renta variable US y no US. Por ejemplo, hay varios periodos dónde VEU es más fuerte que SPY.

La otra estrategia no la he testeado, pero pienso que, tal y como dices, elegir ETFs que no sean muy volátiles es una buena opción.

saludos,

Hola Duk2

Seguro que hay periodos donde VEU es mas fuerte que SPY, pero si al final lo que queremos es no soportar drawdowns grandes en mercados bajistas, lo mas probable es que sea indiferente si el valor que se compare con los bonos sea VEU o SPY, ya que en pleno mercado bajista, con casi total seguridad los bonos tendran mejor momentum absoluto que la renta variable, por ello no le veo utilidad al dual momentum para este tipo de aplicacion de no sufrir dradwdowns grandes en mercados bajistas, y simplificandose con el SPY o VEU conta los bonos.

Saludos

Duk2, es posible me envies algoritmo del sistema para hacver pruebas?

Saludos

Luis

Hola Luis,

en este link puedes ver y modificar el sistema con portfoliovisualizer. Puedes cambiar los tickers, los periodos para el rebalanceo, etc

Hola.

Muy interesantes todos los artículos!. Yo planteo una duda desde la ignorancia pero… No sería algo peligroso este método para un inversor europeo, lo digo por el posible efecto divisa que podría acarrear.

Saludos.

Hola Miguel,

Siempre que inviertas en moneda extranjera existe el riesgo divisa. Ahora bien, este sistema podría también plantearse con ETFs en euros (un ETF que replique la bolsa europea y otro la mundial). Yo no lo he mostrado en mi artículo porque prefería mostrar la versión original del sistema (además de que es más dificil conseguir histórico de ETFs en €).

Si te interesa el tema del riesgo divisa, en la web de Antonacci que menciono antes en el artículo, puedes encontrar un post que analiza el risgo de operar el sistema GEM para los inversores extranjeros (si mal no recuerdo era el caso de un inversor canadiense).

Un saludo,

Hola de nuevo.

Muchas gracias. Me interesa mucho este tema (no solo para este sistema), y este articulo es justo lo que andaba buscando. Viene a confirmar lo que ya me imaginaba es decir que a largo plazo su efecto es bastante marginal.

Hola Duk2:

Con la entrada de la normativa MiFID II, los usuarios “retail” no podemos acceder a ETF americanos.

¿Me puedes decir alguna alternativa a los ETF aquí expuestos (ETF UCITS) para poder valorar el sistema?

Gracias,

César

Hola César,

Sinceramente no conozco ETFs europeos con la suficiente liquidez e histórico como para poder reemplazar a los etfs de este sistema.

Gracias Duk2.

He intentado buscar pero tampoco consigo nada. Cierto es que los ETF europeos son «relativamente» nuevos, comparados con los ETF americanos.

De cualquier manera, gracias otra vez.

Añadir que me parece sublime el trabajo que haces. Pesaba por aquí «rebotado» de otras webs y la verdad es que veo seriedad y rigor a la hora de analizar estrategias.

¡Ánimo!

Saludos,

César

Gracias por tus comentarios César, me alegra que te guste la web.

Sobre las nuevas restricciones para acceder a los ETFs americanos: Yo aún puedo operar con ellos (vivo en Suiza y aquí no nos toca esta normativa),pero para los inversores retails la verdad es que es un gran impedimento. No solo para esta estrategia en concreto, sino porque limita mucho cualquier estrategia y condiciona la gestión de cartera de inversión.

Un saludo,

Duk2

Hola Duk2:

He seguido buscando información acerca de GEM, y me he topado con lo siguiente:

https://www.dualmomentum.net/2015/06/dual-momentum-for-non-us-investors.html

Me he imaginado la estrategia de la siguiente manera:

– En lugar de IVV -> VUSA (sé que no tiene la trayectoria de IVV, ni la liquidez, pero quizá podría valer).

– En lugar de AGG -> VDTY

– En lugar de VEU -> Aquí habría que hacer un «mix». Quizá 80% Mercados desarrollados y 20% emergentes. Entrevista a Gary Antonacci dónde aparece referencia al 80/20:

http://www.optimalmomentum.com/faq.html

No sé qué tipo de valoración le puedes dar.

Saludos,

César

Hola César,

He leído el artículo que me envías sobre el sistema de inversión GEM para los no residentes en US.

Por lo que entiendo, la opción a utilizar sería hacer el análisis con los ETF originales y luego las operaciones con los ETF aceptados en la zona euro.

He mirado un poco los ETFs que propones y en varios veo que se pueden operan en varias monedas. Por ejemplo VUSA está en USD y GBP en la bolsa de Londres y luego también en EUR y en CHF. ¿Los tomarías en EUR o en USD?

Hola Duk2:

Muchas gracias por tu análisis. Fijándonos en en histórico de rentabilidad, diría que tanto EUR, como USD como GBP son muy parecidos:

VUSA – EUR

http://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P0000YXKB

SPY – USD (no he encontrado VUSA en USD)

http://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P00002D7X

VUSA – GBP

http://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P0000WAHG

Entiendo que el resultado final, por un lado, no será significativo, y por otro tan a largo plazo sería imposible de predecir.

Yo creo que lo haría en EUR. Por la sencilla razón de que mi broker (De Giro) no me cobra por los rebalanceos que este sistema requiere. Claro qué, ésto sólo aplicaría al mercado Euroxnet Amsterdam.

Saludos,

César

Por si sirve de ayuda, este post de un foro expone una forma de replicar el VEU con ETF europeos: https://www.bogleheads.org/forum/viewtopic.php?t=257383

Últimamente, siempre me invade la misma duda? que ETF o fondo utilizar para los bonos americanos siendo europeo.

Quiero decir, si para la parte de bonos utilizamos bonos europeos, estaríamos variando la versión original del sistema. Si decidimos invertir en Bonos americanos, imagino que habrá que cubrir la divisa….amenos yo no he encontrado un ningún productor que replique renta fija americana con la divisa cubierta.

Buenas, me gustaria saber si esta estrategia se puede seguir con fondos indexados para beneficiarse del transpaso gratuito en España y de der asi con que fondos en concreto se podia llevar a cabo. Gracias.