La idea de este artículo es comprender qué es el Asset Allocation, cómo funciona y cuáles son los modelos de asignación de activos más conocidos.

Comenzamos:

Índice del artículo

¿Qué es el Asset Allocation?

Con el término Asset allocation, que es español se puede traducir como asignación de activos, nos referimos a cómo se reparten las inversiones que tenemos en cartera y que porcentaje de capital va a tener cada una.

La estrategia de inversión es la distribución de la cartera de inversión en varias clases de activos con distintos perfiles de riesgo y rentabilidad.

Como habrás podido comprender, la palabra clave detrás de esta idea de asset allocation es DIVERSIFICACIÓN.

¿Por qué es necesaria la diversificación?

Como sabemos el rendimiento esperado de una cartera de inversión es la media ponderada de los rendimientos de todos los valores. Los pesos son proporcionales a la cantidad de dinero invertido en cada valor.

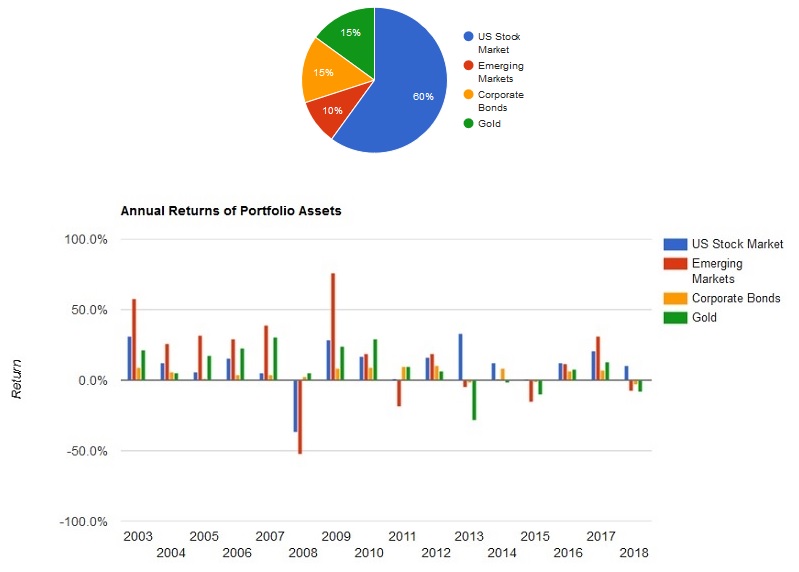

Ahora supongamos una cartera ejemplo que está compuesta por los siguientes activos: 60% de acciones US, 15% de bonos corporativos, 10% de acciones emergentes y 15% de oro.

Mira la imagen superior con los distintos rendimientos anuales que ha tenido cada activo: no todos ganan o pierden lo mismo.

En este caso, lo que se está tratando de hacer es utilizar la asignación de activos para distribuir el riesgo entre las diferentes clases de activos y así estabilizar la cartera a largo plazo.

Esto es especialmente válido en condiciones de mercado volátiles, la asignación de activos puede ser una gran herramienta para amortiguar las fluctuaciones del mercado y aumentar el rendimiento total de la cartera a largo plazo.

Clases de activos

Las distintas clases de activos financieros son los distintos bloques con los que se construye la cartera.

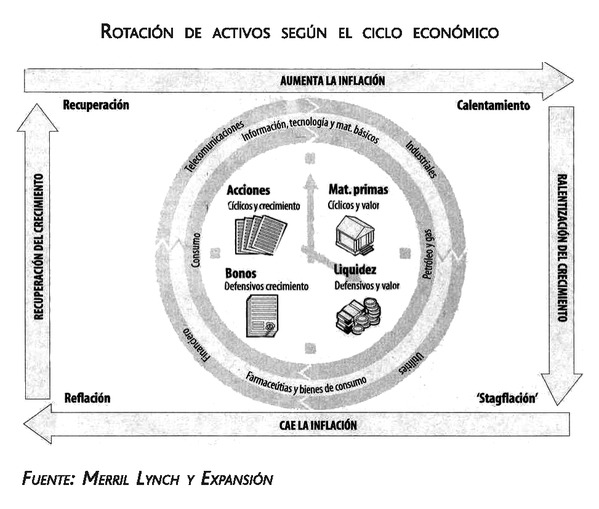

La idea de combinar estos bloques viene porque en teoría la evolución de cada tipo de activo depende del ciclo económico. Así durante la etapa de crecimiento económico la renta variable es claramente ganadora, durante las etapas de deflación se busca refugio en la renta fija o podemos protegernos de la inflación con inversiones en metales preciosos.

Podemos entender estas clases de activos como categorías. Los dos clases típicas son renta fija y renta variable, pero hay muchas más subcategorías.

Renta variable

La renta variable son las acciones de bolsa. Bien, aquí hay todo un abanico de posibilidades.

Por ejemplo si nos fijamos en las acciones del mercado US podemos seleccionar las acciones por sectores, por rendimiento del dividendo, por características fundamentales (value o growth), por tamaño (US Big Caps o Small & MId Caps)…

También podemos seleccionar las acciones de otros países y cada vez podemos volver a encontrarnos con estas subdivisiones por tipos de acciones.

Mira, como ejemplo esta es una lista de activos de renta variable que muestra portfolio visualizer:

Renta fija

Por renta fija entendemos los bonos y obligaciones. Podremos subdividir entre bonos del estado o corporativos, por temporalidad, por rendimiento, por coberturas, etc

Materias primas

La mayor división es entre metales preciosos y productos. Por un lado tenemos al oro y demás, por el otro a los productos agrarios, petróleo, gas, etc.

Otros tipos de activo

No tenemos que olvidar a los otros tipos de activo como los bienes raíces y por supuesto el dinero en efectivo.

Tipos de asset allocation: Carteras permanentes o carteras dinámicas

La idea es que la asignación entre los tipos de activos se determine según los objetivos de rentabilidad (obtener ingresos, aumentar el capital o conservar el patrimonio) y la aversión del riesgo de cada inversor . Los distintos modelos de asignación de activos buscan optimizar las combinaciones para lograr dichos objetivos.

Una forma simple de clasificar los tipos de asset allocation es por la forma en la que se ajusta la composición de la cartera con el paso del tiempo.

Carteras de inversión estáticas

Por un lado tendríamos las carteras estáticas, donde el peso de cada tipo de activo está establecido de antemano y se mantiene fijo a lo largo del tiempo.

- En este tipo de carteras los únicos ajustes (rebalanceos) son para corregir las desviaciones en los pesos fijos de cada tipo de activo.

- La idea de este tipo de cartera estática se basa en que no es posible predecir los ciclos económicos. Como comentábamos antes en el artículo, cada clase de activo es más adecuado para determinadas etapas del ciclo. Como no podemos predecir los ciclos económicos, entonces incorporamos siempre un porcentaje fijo de cada clase de activo. Su teoría es construir una cartera permanente tipo todoterreno (o todociclo diría yo).

- Algunos ejemplos de modelos de carteras estáticas es la cartera permanente de Harry Browne, el clásico 40/60 o el «all weather portfolio» de Ray Dalio.

- Las carteras estáticas también se conocen con el apodo de «carteras para vagos» y si googleas en inglés como «lazy portfolio» encontrarás muchos ejemplos más.

Carteras de inversión dinámicas: tactical asset allocation

- En las carteras de asignación dinámica se ajusta constantemente la combinación de activos a medida que los mercados suben y bajan, y a medida que la economía se fortalece o se debilita.

- Siguen en general una lógica momentum y con este tipo de estrategias se venden activos que están disminuyendo y se compran activos que se están revalorizando.

- Este tipo de carteras se le llaman dinámicas, ya que el porcentaje de atribución a cada clase de activo no es fijo, pero también se les llama carteras tácticas porque buscan aprovecharse de la situación global.

- Algunos ejemplos serían la estrategia de Adaptive Asset Allocation y el sistema Global Equities Momentum (GEM).

- En este tipo de sistemas de inversión los rebalanceos suelen ser mensuales.

Rebalanceo

Rebalancerar quiere decir cambiar la atribución (la cantidad invertida) en cada tipo de activo. Este rebalanceo puede ser con la intención de mantener los porcentajes inicialmente previstos (carteras estáticas) o también puede tener el objetivo de ajustar los porcentajes invertidos según las condiciones de mercado.

La frecuencia de los rebalanceos depende del tipo de estrategia. Hay estrategias que establecen revisiones (y en su caso ajustes) mensuales de la cartera y otras estrategias más pasivas dónde el rebalanceo se realiza solo una vez al año. Nuestro único consejo es rebalancear de forma sistemática siguiendo las reglas de tu sistema de inversión y no dejarse llevar por sentimientos a la hora de ajustar posiciones.

Cómo funciona la asignación de activos en carteras a largo plazo

Las carteras gestionadas con la óptica de asset allocation normamente se componen de fondos de inversión y ETFs. Los fondos permiten tomar posiciones en las diferentes clases de activos sin tener que comprar valores individuales.

Cuando diseñas la asignación de activos de la cartera tienes que pensar también en la frecuencia de los rebalanceos. Las comisiones por operación se deben de tener en cuenta cuando quieras simular los rendimientos de la cartera.

Una vez definidas las clases de activos que podemos tener a disposición (verifica que ETFs tienes con tu broker) podemos comenzar a simular distintas combinaciones según nuestros objetivos. Como comentábamos antes en el artículo, la diversificación entre distintas clases de activos permite disminuir la volatilidad de la cartera.

Comparativa de carteras permanentes

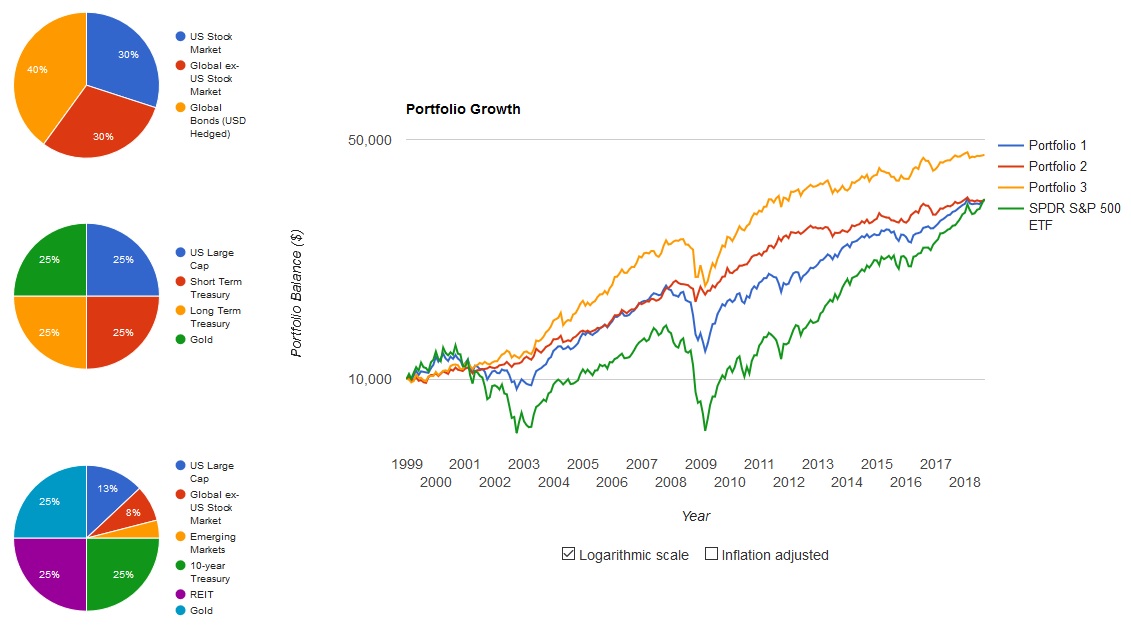

Como ejemplo, vamos a comparar 20 años de rendimiento de 3 estrategias de asignación de activos:

- Una cartera típica 40% renta fija (bonos globales a largo plazo) y 60% renta variable (divididos en partes iguales como bolsa US y bolsas globales).

- El portafolio permanente de Harry Browne con 25% bolsa US grandes capitalizaciones, 25% bonos corto plazo, 25% bonos largo plazo y 25% oro.

- La cartera propuesta por Marc Faber: 13% US grandes capitalizaciones, 8% bolsas mercados desarrollados, 4% bolsas mercados emergentes, 25% bonos a 10 años, 25 REITS y 25% Oro.

Como punto de referencia, comparamos las 3 carteras con la evolución de la bolsa grandes capitalizaciones US (representada por el ETF SPY). Los rebalanceos son anuales.

Podemos ver que la cartera propuesta por Faber supera al SP500 y las otras dos carteras lo igualan en rendimiento. A destacar es que la volatilidad (mira los altibajos de las curvas) es menor en las carteras que emplean asignación de activos que en el benchmark.

La asignación de activos cumple con su función de estabilizar la cartera a largo plazo. Tenemos carteras más robustas que amortiguan las fluctuaciones del mercado

Si quieres ver más detalles de esta simulación, este es el link de portfolio visualizer para estas 3 carteras. Puedes modificar allí también las carteras para adecuarlas a tus preferencias.

Ventajas e inconvenientes de las carteras permanentes

- Son modelos simples y han demostrado ser robustos a largo plazo. Su rentabilidad ajustada al riesgo es muy buena.

- Son fáciles de gestionar y no requieren que dediques mucho tiempo.

- Actualmente la mayoría de estas carteras se construyen con ETFs. En mi caso es una ventaja porque los ETFs facilitan el acceso a la diversificación, pero siempre hay que vigilar que tu broker permita trabajar con ellos sin problemas.

- Los costes de comisiones son mínimos si los comparamos con una gestión más activa.

Para saber más

- En el libro Global Asset Allocation, se compra el rendimiento a largo plazo de distintos modelos de asignación de activos. Ver el libro en Amazon.

- En allocate Smartly puedes seguir varios modelos de carteras tácticas (es de pago) y en su blog hay más información sobre algunas de las carteras.

- Un poco más sobre la asignación de activos en la wikipedia

La diversificación es sumamente importante, no debemos poner todos los huevos en la misma cesta, el mercado es susceptible a cambios bruscos.

Un saludo.

Tienes toda la razón JSR.

En carteras a largo plazo la diversificación permite distribuir el riesgo entre las diferentes clases de activos y de esta forma se puede llegar a obtener una cartera más estable. Un saludo,