Hoy analizamos un sistema muy sencillo para hacer trading con bandas de Bollinger. En este caso es un sistema tendencial que se basa en los cruces del precio con las bandas de Bollinger para generar señales de largos y cortos.

El sistema identifica el inicio de la tendencia en base el cruce de la banda superior, lo que indica un incremento de la volatilidad por encima de 2 desviaciones estándar. Una vez dentro, se asegura de seguir montado en la tendencia ya que mantiene la posición siempre que el cierre se encuentre por encima de la media. La idea es bastante simple, verdad? A ver que tal se comporta…

Aberration

¿Qué nombre tiene este sistema tan sencillo? De momento, navegando por internet me he encontrado con dos nombres. Y cómo no me queda claro cuál es el nombre de bautizo de la criatura te expongo los dos.

Por un lado este sistema es conocido como volatility break out. Nombre genérico que define todo tipo de sistemas de ruptura con volatilidad.

Por otro lado lo he encontrado con el nombre de Aberration. El creador del sistema Aberration es Keith Fitschen, quien lo comienza a comercializar en 1993.

El sistema estaba pensado inicialmente para operar con futuros de commodities ( ojo que dentro de las commodities el autor engloba los índices, bonos y monedas ). Se basaba en portafolios dentro de los cuales se incluían grupos de commodities seleccionadas según su ratio de beneficio/riesgo. La idea era diversificar para aumentar la exposición en mercados no correlacionados.

El precio de venta del sistema rondaba los 1.600 USD en su momento; actualmente ya no se comercializa. Supongo que la clave estaría en la selección de los portafolios, porque si sólo es la técnica de entrada y salida, la verdad es que es de lo más sencilla.

Trading con bandas de Bollinger: Reglas del sistema

Largos:

Señal: La señal de entrada se da cuando la barra actual cierra por encima de la banda superior.

La orden de compra se da a mercado en la apertura del día siguiente.

Cierre: Cuando el precio de cierre cruza a la baja la banda media.

Cortos:

Señal: Cuando la barra actual cierra por debajo de la banda inferior.

La orden de venta a corto se da a mercado en la apertura del día siguiente.

Cierre posición: Cuando el precio cruza al alza la banda media.

Las variables que podemos optimizar son 2: el periodo de cálculo para las bandas y el número de desviaciones estándar para la amplitud.

Parece ser bastante fácil de programar. A ver que resultados tiene en un backtest. Yo utilizo Amibroker, pero si quieres el código para Tradestation lo he encontrado aquí: http://quanteer.blogspot.com.es/2012/09/tradestation-aberration.html

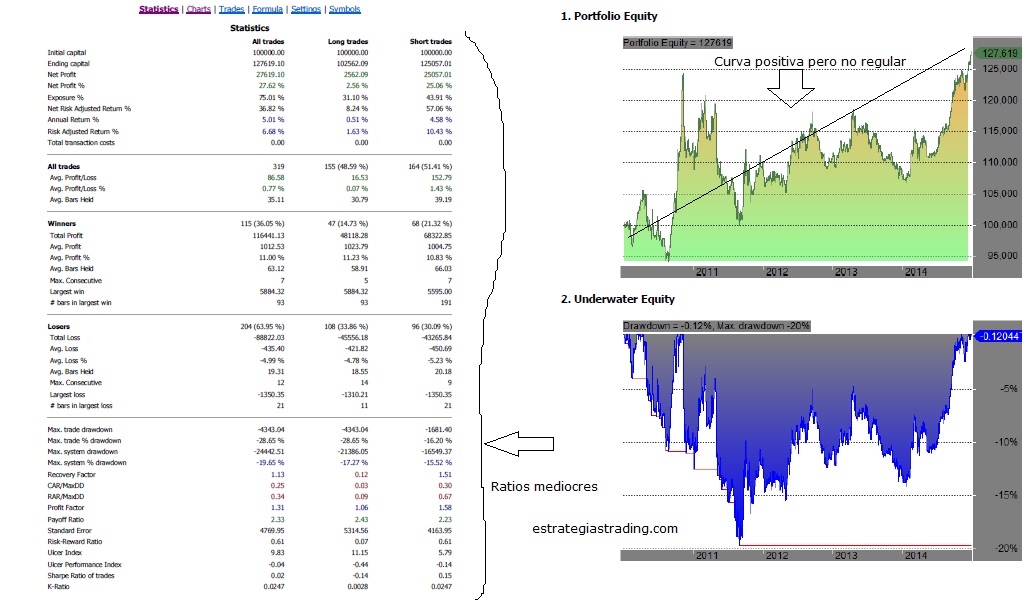

Backtest del sistema con ETFs

Cómo quiero ver que tal se comporta durante todo el período de análisis no voy a reinvertir beneficios. Todas las entradas son a un tamaño de posición fijo.

Los parámetros que utilizo son: 50 barras y 2 desviaciones estándar. No cuento comisiones ni deslizamientos.

El backtest lo realizo para los últimos 5 años (ene-2010 dic-2014) sobre una población de 18 ETF‘s intentando abarcar la mayor parte de commodities posible.

Estos son los resultados:

La verdad es que cuando aplico el sistema al portafolio los resultados son positivos pero no extraordinarios. El backtest muestra una esperanza matemática positiva, pero los ratios digamos que no son para nada impresionantes. La curva de capital es positiva aunque irregular. ¿Dónde está el punto flojo? ¿Qué pasa si analizo la rentabilidad del sistema en cada uno de los ETFs?

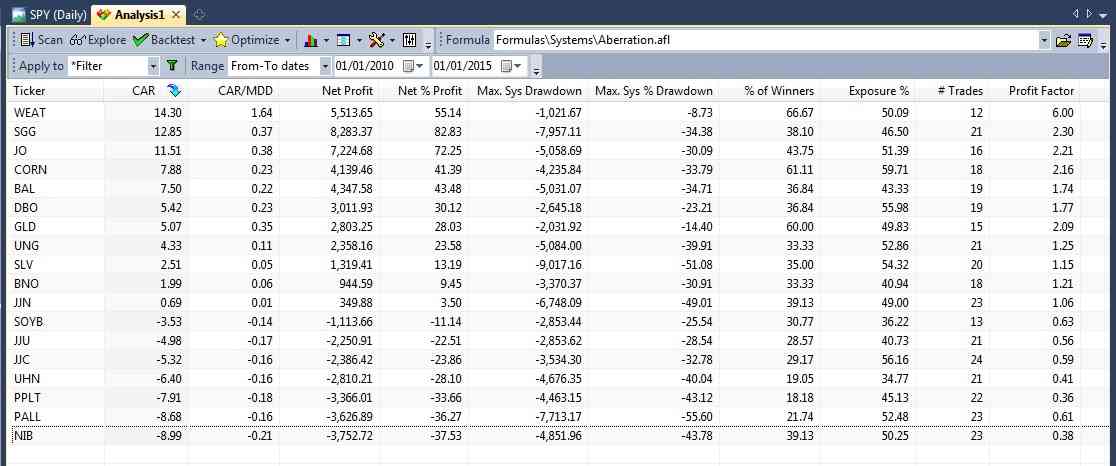

Como se ve, hay algunas materias primas que dan muy buenos resultados y otras que tienen pérdidas. Al final el secreto es simple y está en pillar tendencia. Cuando miro el gráfico de estos tickers me doy cuenta que aquellos que tienen buenos resultados es simplemente porque tuvieron un comportamiento más tendencial en este periodo.

Estas tendencias pueden ser también a la baja. Por ejemplo el sistema dio muy buenos resultados con el trigo (WEAT), con el azúcar (SGG), con el maíz (CORN) que tuvieron un comportamiento claramente bajista en este periodo. Por el contrario el paladio (PALL) y el platino (PPLT) tuvieron un comportamiento más horizontal y por lo tanto no llegan a tener buenos resultados. Mira aquí una comparación de los gráficos:

En resumen: Es un sistema que gana dinero en el backtest (hay esperanza matemática positiva), pero con mucha irregularidad en los resultados y con importantes drawdowns. En mi opinión, quizás se podrían incorporar ciertos ajustes, tanto en la selección de activos a operar como en las condiciones del sistema.

Variantes a este sistema de trading

Se pueden añadir variantes o mejoras, notablemente con respecto al cierre de las operaciones. En este caso aplicar un trailing stop de tipo chandelier puede ser adecuado. También podemos probar otro tipo de stop de seguimiento como un SAR. Otra opción es cambiar la salida según cambia la amplitud entre las bandas.

Con respecto a la señal de entrada se podrían utilizar también bandas de Keltner.

Además se podría trabajar con varias bandas de Bollinger, por ejemplo una primera banda con 1 desviación estándar y la segunda banda de 2 desviaciones, así podríamos piramidar dentro de la posición.

En fin, sólo son ideas rápidas para hacer algunos experimentos con este sistema.

Inconvenientes de este sistema

Como se ve en los resultados del backtest y como ocurre con todos los sistemas que siguen tendencias, el problema viene con los periodos laterales en los que puede dar señales falsas o pocas ganancias. El porcentaje de acierto de este tipo de sistemas es menor que con los sistemas de tipo reversión a la media. Por esto creo que la clave del sistema Aberration estaba en la selección de un portafolio diversificado y no correlacionado. La idea era compensar.

Por otro lado, el hecho de entrar en la tendencia una vez que se ha roto la banda superior, conlleva que nos perdamos parte del movimiento impulsivo. Este es el precio a pagar por esperar la ruptura.

Si te ha gustado el artículo, puedes compartirlo con twitter, google+, facebook, etc. También te puedes suscribir al blog para recibir las entradas y los extras directamente en tu correo.

Saludos y buen trading!

Muy bueno el trabajo, encontre tu pagina por casualidad, y a partir de ahora sera una de mis paginas favoristas, saludos

Gracias Hanubis!

Un saludo,

Buen artículo, hay tantos sistemas como traders, al final lo tenemos que adaptar a nuestra forma de operar y a nuestra psicología, el mismo sistema no nos va bien a todos de la misma manera.

Un saludo

Hola Invertin,

Es verdad lo que dices. También hay que tener en cuenta la sincronización entre el activo y el sistema. Por ejemplo, un sistema que busca subirse a tendencias puede tener un mal rendimiento cuando el activo se mueve en un rango horizontal. Y esto no implica que sea un mal sistema en si.

Un saludo,

Buenas Duk, muy interesante la web!

Sabes donde encontrar el código para ami?

Saludos!

Hola Charly,

para hacer las entradas con rotura de bandas de bollinger sería algo así:

//parametros media;

Diasmedia=Param(«diasmedia»,50,20,150,10);

Ndesvest=Param(«Ndesvest»,1.5,1,3,0.5);

MultATR=Optimize(«MultATR»,1.5,1,5,0.5);

SetTradeDelays(1,1,1,1);

//bandas

BSup=BBandTop(C,Diasmedia,Ndesvest);

BInf=BBandBot(C,Diasmedia,Ndesvest);

Media=MA(C,Diasmedia);

//***********long****************//

Buy= C>BSup;

BuyPrice=O;

Sell= C < media; //***********short****************// Short= C

Muy buen artículo. Tienes una web estupenda y la temática es muy interesante. Gracias

Gracias Miguel

Muy util todo lo que se expone aqui. Gracias por compartir todos estos conocimientos.

Gracias Miguel

hola: buen articulo , pero por mi experiencia creo que esta al reves, o al menos a mi me funciona perfecto al reves, es decir, donde dice largos , deberia decir cortos y donde dice cortos deberia decir largos. Me explico: dice apertura largos cuando la vela cierre por encima de la banda superior y cierre posicion cuando cruce la linea media, eso solo puede ser una bajada de precio ya que la banda media estara mas abajo que la superior, por lo tanto posicion en perdidas. Si fuera al reves : ventas cuando cierre vela por encima de la banda superior y cierre cuando cruce la banda media habria beneficios pues el precio seria mas bajo. Quiza este equivocado, podrias confirmarlo ? y en su caso si procede rectificar el articulo. Gracias