Hola! Estoy dando vueltas con este sistema de trading con RSI. El sistema RSI 25/75 es un sistema antitendencial que utiliza el indicador RSI (Relative Strength Index) para entrar en sobreventa durante una tendencia alcista y en sobrecompra durante una tendencia bajista. Busca hacer operaciones cortas de tipo swing y lo que más me gusta de este sistema es que tiene un alto % de aciertos o sea que gana más veces de las que pierde. Bien!

¿Qué es un sistema antitendencial?

El termino antitendencial es un poco confuso. Los llamados sistemas de antitendencia no son estrategias contrarias al mercado, son sistemas que compran con sobreventa y venden con sobrecompra, pero siempre aplican un filtro para ir a favor de la tendencia a más largo plazo. Por esto me gusta más el nombre en inglés “Mean reversion systems” traducido como de sistemas de reversión a la media, porque al final eso es lo que hacen, buscan que el precio regrese a los valores medios y sólo aprovechan los movimientos correctivos .

El sistema de trading con RSI 25/75

Este sistema fue publicado por Larry Connors y Cesar Álvarez en su libro “High Probability ETF Trading: 7 Professional Strategies to Improve Your ETF Trading”. Es un sistema de trading con RSI de 4 sesiones RSI(4) que ha demostrado tener una alta tasa de acierto con los 10 ETF testeados por los autores. La estrategia de acortar el periodo de cálculo del RSI (la configuración clásica del RSI es de 14 periodos) provoca que sea este indicador sea más sensible. Además en algunos caso el rendimiento de la versión agresiva del sistema incrementa el rendimiento global del sistema.

Se pueden encontrar otras versiones de este sistema en la red. Los cambios suelen ser sobre el periodo del RSI, variaciones en los niveles de sobrecompra y sobreventa o modificaciones en el filtro de tendencia.

El código para Amibroker lo podéis encontrar aquí: http://www.blueowlpress.com/WordPress/trading-systems/mean-reversion-based-on-rsi/ en un artículo muy completo de Howard Bandy donde analiza este sistema de trading con RSI.

Reglas del sistema

Entrada en largos:

Filtro de tendencia largo plazo: Cierre mayor a su media simple de 200 sesiones.

Compra cuando el RSI(4) está en sobreventa, por debajo de 25.

La versión agresiva del sistema: Segunda compra si estamos dentro y RSI(4) cae por debajo de 20.

Venta cuando el RSI(4) cierra por encima del nivel 55.

Compra y venta al cierre del día

Entrada cortos:

Filtro de tendencia largo plazo: Cierre por debajo de su media simple de 200 sesiones.

Short cuando el RSI(4) está en sobrecompra, por encima de 75.

La versión agresiva del sistema: segundo short si el RSI(4) sube por encima de 80.

Cover cuando el RSI(4) cierra por debajo del nivel 45.

Short y cover al cierre del día.

Así es como se ven la entradas y salidas en un gráfico

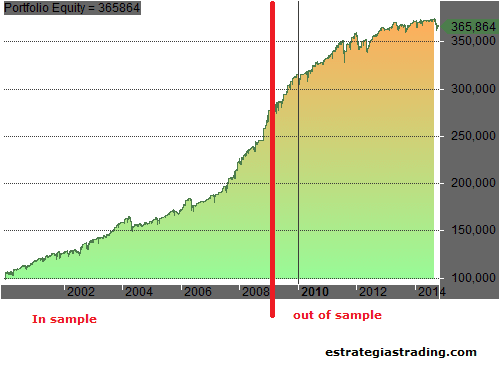

Rentabilidad del sistema RSI 25/75

Al analizar la curva de capital la podemos dividir en dos periodos. Uno hasta la divulgación del sistema, fin 2008 y otra posterior a 2008. El capital inicial es de 100.000 dolares y el tamaño de cada posición es fija a 10.000. Los ETD testeados son los mismos que en el libro: DIA,EEM,EFA,EWH,EWJ,EWT,EWZ,FXI,GLD,ILF,IWM,IYR,QQQQ,SPY,XHB,XLB,XLE,XLF,XLI,XLV

Al analizar el backtest, los ratios generales también son buenos con un profit factor de 2.21. Gana poco por operación, Avg.Profit 2.36%, pero acierta mucho con un % de acierto del 74.22%. El MDD del sistema está en un 9.42%. Y la posiciones se mantienen en promedio unos 8 días.

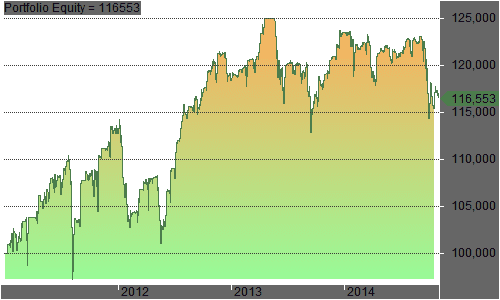

Al mirar la curva de capital se puede ver que en los últimos años se está aplanando. En un detalle de un backtest del 2011 a oct 2014 los ratios se deterioran :Profit factor 1.24 , % aciertos 70.6, Avg.Profit 1.73%.

El problema lo veo en que no hay límite para una operación negativa, no hay un stop loss contemplado en este sistema. Por lo que hay algunas operaciones con bastante excursión negativa, con MAE superiores al -31%, aunque luego terminen con menos pérdidas. Además cuando estando en un trade el precio cruza la media que utiliza de filtro no implica salida aunque la tendencia a largo plazo se considere desfavorable. Aquí un ejemplo:

La teoría dice que a los sistemas de reversión a la media les perjudica usar un stop-loss porque terminan por salir con stop en operaciones que habrían resultado rentable (o por lo menos hubieran perdido menos) si el stop no se hubiera ejecutado.

A pesar de que la curva de capital ya no sube tan vertical en estos últimos años, no puedo decir que este sistema ya no funcione. La solución para limitar las pérdidas la veo más por mejorar la gestión de capital ajustando del tamaño de la posición. Por otro lado, al analizar el desempeño individual en cada ETF se puede ver que no todos tienen el mismo rendimiento, por esto pienso que se puede hilar más fino en este sentido. Veremos…

Si quieres, puedes dejarme tu comentario aquí debajo y compartir en tus redes sociales. Ademas puedes suscribirte al blog y recibir las entradas en tu correo.

Estos sistemas sencillos me encantan, luego los puedes pulir tu segun tu modo de operar. Te animo a que hagas mas entradas de este tipo.

Las salidas las veo un poco estrictas, yo les haria un stop de persecución a partir del 75, total para salirte mejor ajustas.

Lo de no usar SL yo no lo veo

Saludos y enhorabuena por el blog

Hola Alex,

este sistema era el que proponían Larry Connors y Cesar Álvarez en su libro. Yo tampoco veo lo de no tener ningún stop, pero la mayoría de sistemas de tipo mean reverting que ellos proponen en el libro no lleva stop . Por ejemplo este: http://estrategiastrading.com/piramidar-baja-como-sistema/ tampoco tiene y alguno llegan a tener una MAE de cuidado.

un saludo,

Hola de nuevo,

ya lo he leido. Eso de comprar mas aunque veas que el precio no sigue la dirección esperada… ufff, hay que tener ‘estomago’ para eso

Saludos

Estomago y unos bolsillos muy profundos

Con tiempo y un bizcocho, se podría aplicar la misma fórmula pero entrándo solo en divergencias.

Las entradas se reducirían radicalmente, pero el drawdown se reduciría mucho

Mas que comentario, es una pregunta:

Cuales son las 10 acciones testeadas por Larry Connors y Cesar Alvarez ?????

Gracias por su respuesta

Hola Patricio,

Son ETFs.

Tickers:

DIA,EEM,EFA,EWH,EWJ,EWT,EWZ,FXI,GLD,ILF,IWM,IYR,QQQQ,SPY,XHB,XLB,XLE,XLF,XLI,XLV

saludos,

Mas que un comentario es una pregunta:

Cuales son las 10 ETFs testeados por Larry Connors y Cesar Alvarez?????

Muchas gracias por su respuesta.

Creo es un sistema sencillo y apenas lo estoy viendo. Tengo una duda… Aplico el RSI(4) pero me da un valor diferente en el grafico de 1 hra contra 1 dia… ¿Cual seria la mejor opcion?

Hola Enrique,

El en el libro de Larry Connors este es un sistema a aplicar en escala diaria.

Mis backtests fueron con datos a fin de día. No he hecho ninguna prueba para otras temporalidades.

Saludos,

Es apto para mercados tradicionales como Acciones o incluso cryptos? lo tengo en prueba pero veo que no se cumple