Cuando diseñas un sistema de trading, o buscas comprar un robot automático en el mercado, debes tomar decisiones según tus preferencias. Lo primero que debes preguntarte es: ¿qué es lo que estoy buscando?

Está claro que buscas ganar mucho dinero, si ya… esto lo buscamos todos. Pero después de unos cuantos palos y decepciones aprendes que en bolsa no hay métodos mágicos y que el sistema de trading perfecto no existe.

Entonces, la pregunta correcta es: ¿cómo puedes valorar y comparar distintos sistemas de trading según su nivel de riesgo y beneficio para saber si son viables para tu operativa?

En este artículo vamos a revisar distintas medidas para valorar el rendimiento de un sistema de inversión.

Lista de ratios para evaluar sistemas de trading

Existen varios tipos de ratios para evaluar la performance. Cada ratio nos puede informar de una cosa distinta: Rentabilidad, riesgo, frecuencia de las operaciones, duración, fiabilidad / porcentaje de aciertos o cualquier factor que se pueda medir.

Lo importante es saber cuáles son los mejores ratios y qué estadísticas son significativas para ti. Establecer a partir de qué nivel puedes sentirte cómodo operando un sistema y de esta manera aplicar una gestión de capital más adecuada.

Estos son algunos de los ratios y estadísticas que suelo analizar cuando evalúo los resultados de un sistema de trading:

Beneficio neto

Este es muy fácil de comprender. Es la rentabilidad del sistema, que se puede expresar también en porcentaje sobre el capital inicial.

Lo ideal, lógicamente, es que cuanto mayor beneficio neto nos aporte una estrategia mucho mejor. Sin embargo hay que analizar cómo se compone este beneficio:

- ¿Es estable a lo largo del tiempo o tenemos periodos claramente negativos ?

- ¿Cuántas operaciones con ganancia hay?

- ¿Hay sólo un par de operaciones con buenas ganancias y el resto sólo son pérdidas?

- ¿Cuánta pérdida tiene que soportar el sistema para poder generar este beneficio?

Rentabilidad anual compuesta

CAR= 100% * ( (final value/initial value) ^ ( 365 / dias trade ) – 1 )

Exposición (Exposure %)

Es el porcentaje de tiempo que se está expuesto en el mercado.

Exposure= (Nº de barras en las que estamos dentro del mercado/ Numero total de barras del periodo)* 100

Por ejemplo, un sistema que este siempre comprado, estilo buy&hold, tendrá una exposición del 100%.

Se considera que cuando más tiempo el sistema esté dentro del mercado más riesgo tendrá este sistema.

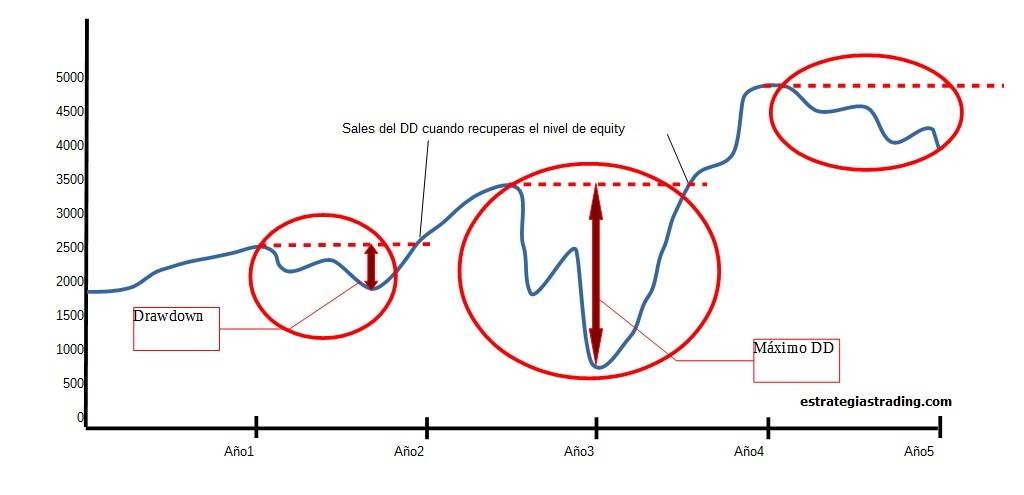

Drawdown

El drawdown nos indica cuanto dinero se está perdiendo desde el último máximo en la curva de capital.

El máximo drawdown (MDD) es la distancia más grande entre un pico y un valle en la curva de capital. Entre el máximo más alto hasta en mínimo más bajo posterior.

Es importante remarcar que el MDD del backtest no representa el riesgo real de tu sistema. Si quieres comprender mejor qué es el Drawdown y cómo poder tratar los periodos de Drawdown te recomiendo que leas esta entrada: Qué es el Drawdown y cómo interpretarlo correctamente.

Recovery factor o factor de recuperación

Es el resultado de dividir el beneficio neto entre el máximo drawdown del sistema.

Mide que tan rápido se recupera el sistema de los drawdowns. Evidentemente cuánto más alto sea este ratio, mejor será el sistema que tendremos entre manos.

Recovery factor= (Beneficio neto/ máximo drawdown)

También lo puedes encontrar con el nombre de «profit to drawdown».

Profit factor

También lo llaman factor de beneficio y una de sus mayores ventajas es la simplicidad de su cálculo.

El profit factor es el resultado de dividir lo que ganan las operaciones ganadoras entre lo que pierden las operaciones perdedoras.

Para que valga la pena operar un sistema el profit factor debe ser mayor que 1, si es menor significa que el sistema no es rentable.

Profit factor= ∑ operaciones con ganancia / ∑ operaciones con perdida

Puedes descubrir más sobre el profit factor en esta entrada: ¿Qué es el profit factor y cómo utilizarlo?

Nº de operaciones:

¿Cuántos trades se efectuaron en el periodo analizado?.

Al comparar el rendimiento de distintos sistemas de trading también es importante tener en cuenta la frecuencia con que se dan las operaciones. Se puede dar el caso que un sistema con menor expectativa sea más rentable que otro con mayor expectativa debido a que tiene un gran número de operaciones anuales.

Porcentaje de aciertos ( % Win):

Cuántas operaciones ganadoras hay sobre el total de operaciones realizadas.

Este ratio indica la fiabilidad del sistema, pero ademas nos permite ver qué tan cómodos podemos sentirnos al operarlo. Psicológicamente es muy difícil operar un sistema con un bajo porcentaje de aciertos, aún cuando la ganancia por operación sea muy elevada.

Número de pérdidas consecutivas

Es bueno saber cuantas pérdidas consecutivas puedes sufrir. Por un lado, según como sea la racha de pérdidas, puede tener mayor o menor impacto psicológico, pero por otro conocer el número de pérdidas consecutivas que podemos afrontar nos ayuda a planificar mejor el capital.

Esperanza o expectativa matemática

Tener una esperanza matemática positiva es una condición indispensable que tiene que cumplir cualquier sistema mínimamente operable.

Para ganar dinero con un sistema de trading no es necesario ganar en todas las operaciones, es la combinación entre la cantidad de veces que acertamos o no y cuanto ganamos por operación lo que de verdad cuenta.

Puedes saber más sobre la esperanza matemática y cómo se calcula en esta entrada del blog:Calcular la esperanza matemática del sistema de trading

También te puede interesar calcular la expectativa del sistema en función del riesgo: expectativa por unidad de riesgo según Van Tharp

Atención: Necesitas una esperanza matemática positiva para poder ganar a largo plazo con tu sistema de trading, esa siempre es la condición de base. Sin embargo, cuando reinviertes tus beneficios el importe de la ganancia final dependerá de la media geométrica.

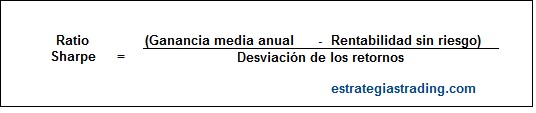

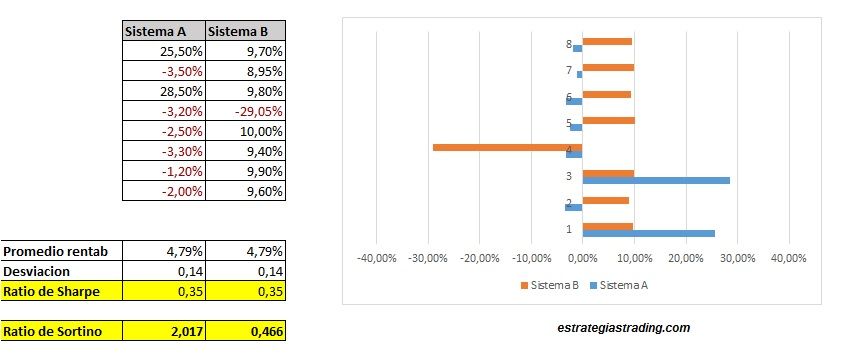

Ratio de Sharpe:

El ratio de Sharpe mide la rentabilidad sobre la dispersión de los resultados.

Se calcula como la rentabilidad anualizada menos la rentabilidad libre de riesgo, y su resultado se divide entre la desviación estándar de la inversión.

Puedes ver más detalles aquí: que es el ratio de sharpe.

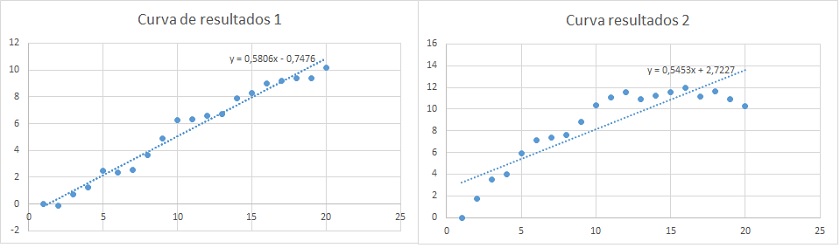

K-Ratio

Al igual que el ratio de Sharpe, el ratio K también busca evaluar la rentabilidad en función del riesgo, pero lo hace desde una perspectiva distinta porque el K-ratio sí que tiene en cuenta el orden en el que se producen los resultados.

El ratio K evalúa el desempeño de la estrategia de trading basándose en la estabilidad de la curva de capital. El K-ratio será más alto cuando mayor sea la rentabilidad de un sistema y menor sea la desviación de los resultados.

En el K- ratio la performance está representada por la pendiente de la regresión lineal, y el riesgo está simbolizado por el error estándar de la regresión.

Puedes ver más detalles sobre su cálculo en este artículo: el ratio-K de Lars Kestner.

Ratio de Sortino

En cierta forma el ratio de Sortino es una modificación del ratio de Sharpe.

Como veníamos antes, en ratio de Sharpe el riesgo está representado por la volatilidad ( desviación típica ).

→ Riesgo en Sharpe → cuando varían los resultados entre sí, tanto al alza como a la baja.

En cambio, en el ratio de Sortino el riesgo es únicamente la volatilidad negativa (desviación estándar de los rendimientos negativos).

→ Riesgo en Sortino → cuánto varían los resultados cuando son inferiores a tu target.

Puedes leer más detalles sobre este ratio en el arículo: El Ratio de Sortino – la buena y la mala volatilidad en tus inversiones

SQN – System Quality Number

El SQN es una medida de rendimiento desarrollada por Van Tharp.

El SQN se basa en la relación entre la esperanza matemática (hemos explicado un poco más arriba este concepto) y la desviación estándar. Todo esto medido en múltiplos de R.

¿Qué significan estos múltiplos de R? Para dar un ejemplo rudimentario sobre los múltiplos de R: Entramos a 100$, con un stop loss a 80$ y cerramos la operación en 150$. El múltiplo de R en este caso sería 2.5 (50/20).

Fórmula ratio SQN= √número de trades * Expectativa medida en R ÷Desviación estándar de múltiplos de R

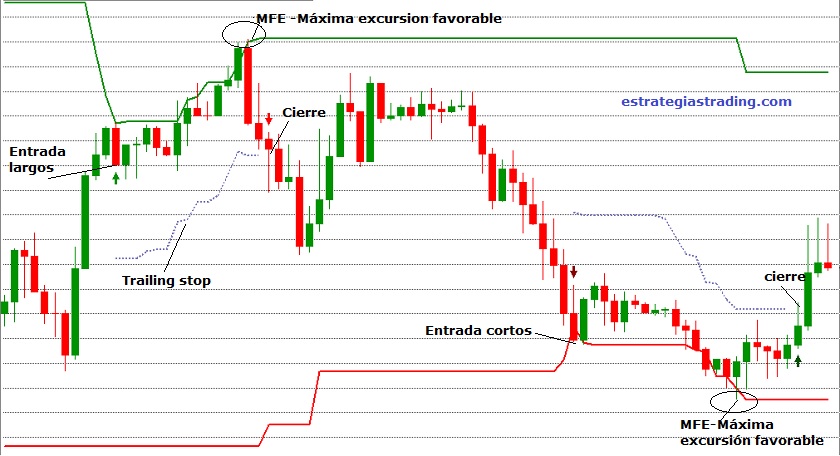

MAE-Maximun Adverse Excursion

El término MAE se refiere al mayor movimiento en tu contra mientras estás dentro de la operación.

MAE= (precio entrada- mínimo durante la operación)/ precio entrada

Se ve mucho mejor con un gráfico:

La MAE nos ayuda a medir el riesgo y el capital necesario para operar.

MFE-Maximun Favorable Excursion

La MFE, o máxima excursión favorable, es el mayor movimiento en nuestro favor mientras estamos dentro de la operación.

En este sentido representa la otra cara de la MAE.

Puedes ver más detalles sobre la MAE y MFE en este artículo: Cómo utilizar la MAE & MFE para mejorar la eficiencia de tus trades

Puedes ver más detalles sobre la MAE y MFE en este artículo: Cómo utilizar la MAE & MFE para mejorar la eficiencia de tus trades

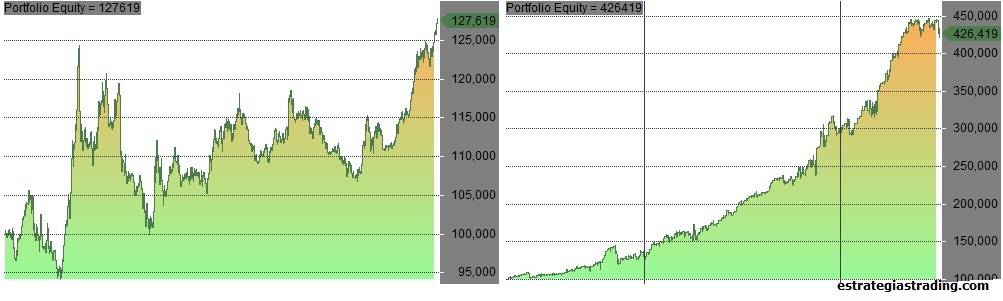

Curva de capital del sistema de trading

Además de examinar las métricas y ratios, no olvides analizar la curva de capital (equity curve) del sistema.

Al representar los resultados en un gráfico, resulta mucho más fácil ver cómo evoluciona tu operativa a lo largo del tiempo y tener una mejor perspectiva.

En este momento tienes que comenzar a preguntarte a ti mismo: ¿Te da igual ganar un gran beneficio neto con el peligro de un importante drawndown? ¿Prefieres un alto porcentaje de aciertos, aún a riesgo de disminuir la ganancia por operación? ¿Buscas grandes ganancias por operación con pocas operaciones por año?.

Nota aclaratoria para nuestros lectores: Esta es una versión actualizada del artículo. La entrada original sobre ratios para evaluar sistemas de trading era mi primera entrada del blog.

Si te gustan los artículos recuerda que puedes suscribirte al blog y los recibirás directamente como newsletter en tu correo.

Además lo puedes seguir / compartir por Google+, Twitter, Feedly, Facebook, etc.

Saludos y ¡Buen trading!

Muy interesante la lista de indicadores, sobre todo la inclusión de la esperanza matemática que como indicaron es indispensable. La mayoría se concentra en sistemas de trading que tienen un alto porcentaje de operaciones ganadoras, pero este indicador puede ser engañoso. Muchos sistemas tienen un alto porcentaje de aciertos pero a largo plazo terminan perdiendo dinero debido a los drawdowns elevados y la baja esperanza matemática.

Al estudiar un sistema deben usarse un conjunto de indicadores como los explicados en este artículo para hacer un análisis global, ya que uno o dos indicadores por si solos nos pueden llevar a conclusiones erróneas.

Gracias por la información

¡Hola Feliz Tarde! Hace pocas semanas tuve una mala experiencia con MYFXBOOK, pues al solicitar mi investor password pudieron manipular mis comentarios y estuve leyendo en otros sitios en la web y no soy el unico afectado. Me gustaría saber si alguien por acá posee este mismo problema? Pues ellos era con quien verificaba mi cuenta y confiaba en ellos hasta que estoy viendo lo falsos que son!!

Hola Alexis, tengo días ubicando varios comentarios como estos, pues resulta que no somos los únicos afectados, en realidad hay un monton de personas como nosotros que pensando en su «confiabilidad» accedemos a dar nuestra investor password y nos pasan estas cosas, unos días después de haber entregado mi clave, vi una estrategia de mercado idéntica a la mía que fue vendida por poco mas de 200 USD y con mas de 150 comentarios interesados en ella. Son de lo peor!!!

un gusto visitar tu blog pero quiero llevar las formulas exactas ala plantilla excel donde puedo conceguirlas ect un saludo

No entiendo porque en el indicador Rentabilidad anual compuesta, a igual valor inicial y valor final por tradear mas dias el porcentaje es mayor ejemplo si tradeo 218 dias me da un 31% =((9400)/6000)^(1/(365/218))-1 y si tradeo 100 dias me da 13% =((9400)/6000)^(1/(365/100))-1