La pauta del fin de mes en bolsa es uno de los patrones estacionales más conocidas. Desde que analicé el patrón del cambio del mes en el blog ( aquí la entrada original), este patrón estacional me está dando vueltas en la cabeza. Así que hoy planteo un experimento.

La pauta del fin de mes en bolsa es uno de los patrones estacionales más conocidas. Desde que analicé el patrón del cambio del mes en el blog ( aquí la entrada original), este patrón estacional me está dando vueltas en la cabeza. Así que hoy planteo un experimento.

En la entrada sobre pautas estacionales veíamos que este patrón había funcionado muy pero que muy bien durante mucho tiempo, sin embargo durante los dos últimos años mostraba signos de agotamiento. La idea de la entrada de hoy es utilizar el método de Montecarlo para analizar si el patrón ha dejado de funcionar o si sólo se trata de una bajada normal del rendimiento.

¡Vamos a ello!

Pauta del fin de mes en bolsa: Análisis de Montecarlo

Cuando se diseña un sistema de trading cuantitativo se trabaja con los datos -cotizaciones, volumen, etc- y las reglas -el sistema. La relación entre el sistema y los datos oscila entre estar 100% sincronizada, en el momento en el que efectuamos la optimización a un rango de datos históricos in sample, a estar 100% desincronizada. Hay veces en las que el modelo se ajusta y otras en las que no.

Mi intención en este caso es utilizar una simulación de Montecarlo para analizar si este sistema ha dejado de funcionar.

Simulación de Montecarlo con Equity Mónaco

Vamos a ver qué es lo que pasaría si cambiamos el orden de las operaciones al azar. Para ello utilizaremos un programa específico para Montecarlo llamado Equity Monaco.

Si quieres saber cómo utilizar Equity Monaco hay un tutorial en esta entrada del Blog: cómo realizar un análisis de Montecarlo.

Para los datos de entrada vamos a utilizar el resultado de las operaciones del backtest sobre el SPY. Mi idea es dividir la muestra en dos. Primero tomare los resultados entre ene-1993 y dic-2012 como datos de entrada para realizar la simulación de Montecarlo. Después voy a realizar el backtest del ene-2013 a mar-2014 para compararlo con la simulación.

Las reglas del sistema del «fin de mes en bolsa» siguen siendo las mismas que en el post original:

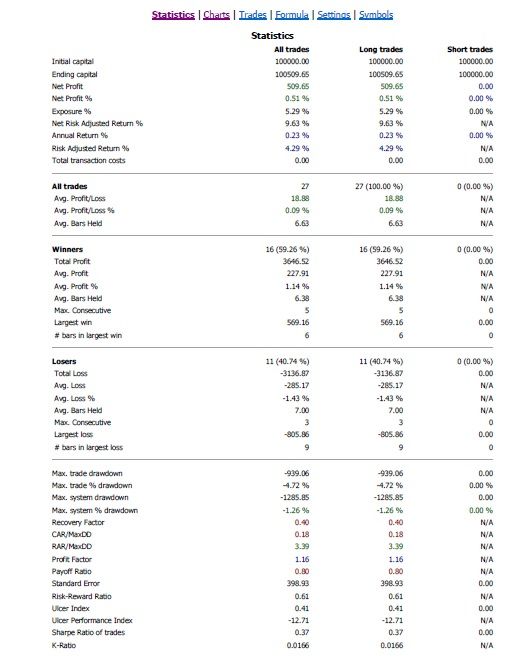

Activo: SPY (ETF que replica el SP500) Compra: el primer día que el SPY cierre a la baja después del día 23 de cada mes. Venta:el primer día de cierre al alza del mes siguiente. Stop de tiempo:salida a los 10 días desde la entrada. Tamano posición: fijo 20.000usd- sin reinvertir beneficios. Equity inicial: 1000.000 usd

Resultados de la simulación de Montecarlo

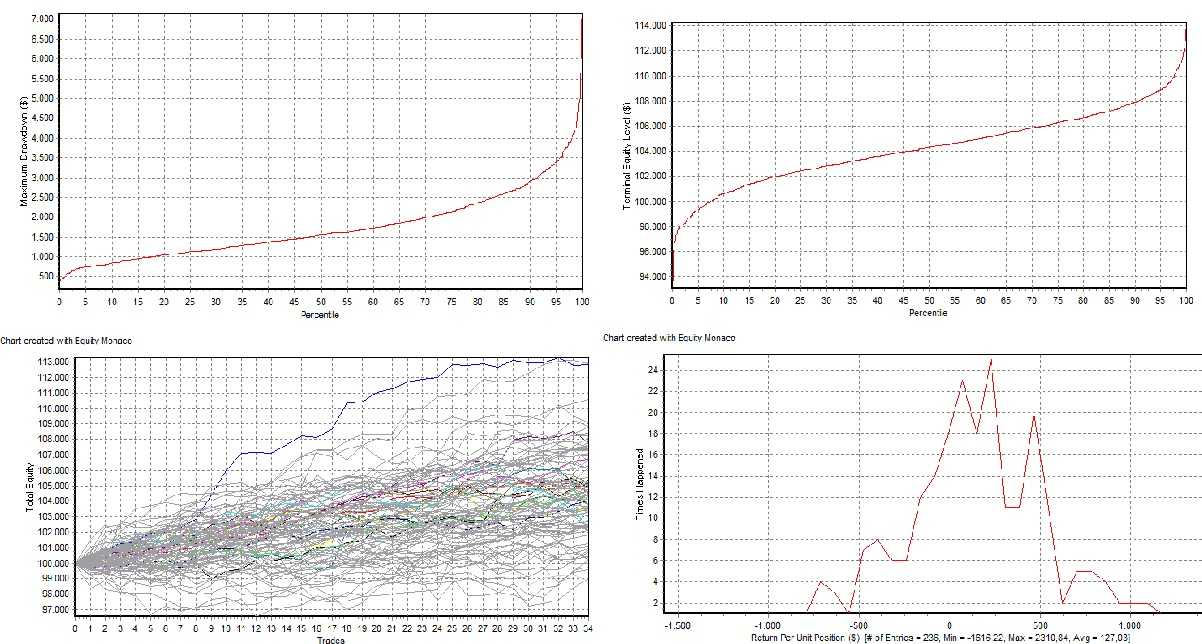

El backtest del 93 al 2012 me da 236 operaciones que voy a cargar en Equity Monaco. Estos son los resultados de la simulación:

Ahora el backtest del 2013 a mar-2015:

Análisis de los resultados:

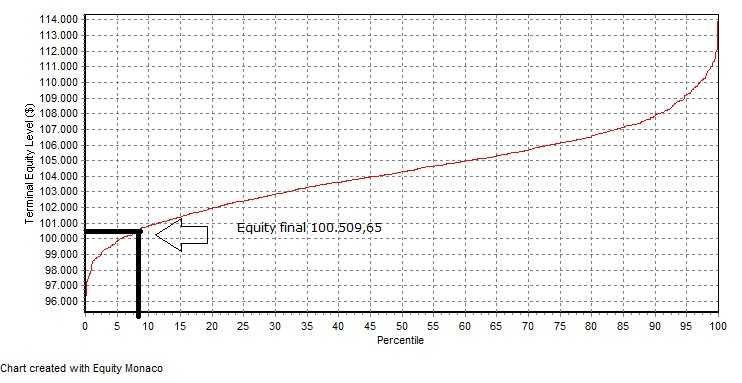

El backtest da como resultado final 100.509,65 usd. Está por encima del 5 percentil. En mi opinión demasiado ceñido, sin embargo como es mayor a 5 no puedo afirmar que ya no se ajusta.

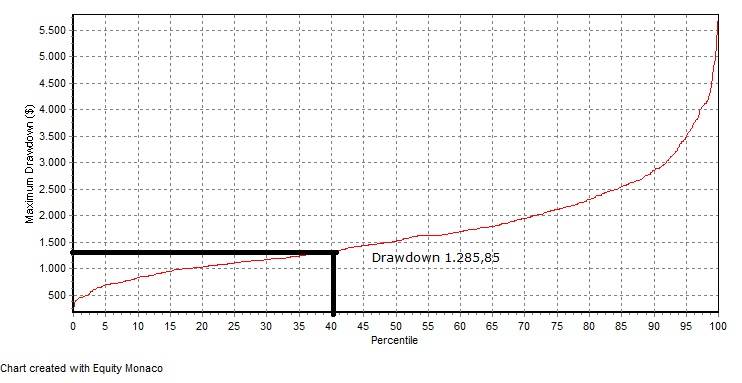

El máximo drawdown es de 1285,85. Para mi está en línea con los resultados de la simulación ya que se corresponde aproximadamente con el percentil 40.

Conclusión sobre esta pauta temporal

- Un sistema puede tener un año malo sin que por ello suponga que ha dejado de funcionar.

- Los mercados no son estacionarios, pueden haber cambiado o no, de lo que asumo que la mejor manera de operar es a través del money management.

Utilizar patrones estacionales es una estrategia de trading cuantitativo más y aquí la idea de base sigue siendo aprovechable. ¿Cómo podemos aprovecharla? se me ocurren 2 maneras:

→ Por un lado podemos operar este sistema tal cual, evidentemente como parte integrante de un portafolio de sistemas variados.

→ También me gusta la idea de integrar esta pauta dentro de otro sistema. Un ejemplo sería utilizarla como filtro (a un sistema de base añadirle un filtro de fechas del mes para determinar la entrada y salida).

¿Qué opinas sobre el comportamiento del patrón del fin de mes en bolsa? ¿Crees que sigue funcionando o que ya no se puede aprovechar?

Si te gustan los artículos recuerda que puedes suscribirte al blog y los recibirás directamente como newsletter en tu correo.

Además puedes seguir las actualizaciones del blog por Google+, Twitter, Feedly, etc.

Saludos y buen trading!

Nivelazo de entrada Duk2, enhorabuena.

Me parece muy interesante lo que comentas sobre utilizar el sistema de pautas de fin de mes como filtro para otro, no se me había ocurrido esta posibilidad, aunque supongo que no seré el único.

Un saludo.

Sólo es una idea. Hay que hacer el modelo y ver cómo funciona. Pero creo que para una estrategia con acciones USA quizás pueda funcionar.

Un saludo,

Hola, es el primer comentario que escribo es tu blog.

Quería felicitarte por el gran trabajo que estas haciendo.

Sólo comentarte, que me parecen muy pocos trades (27 en 2 años), para darle confianza al backtest.

Yo no confío en ningún backtest con menos de 30 trades al año (ningún experimento estadístico con menos de 30 resultados se le puede dar confianza).

Estos sistemas de ciclos, funcionan mejor en mercados de futuros o sectores cíclicos. El SPY, suele filtrar esos patrones estacionales, debido a que cuando sube un sector, otro baja. El indice se comporta como un filtro. Eligiendo un ETF de algún sector e ir rotando de sector puede mejorar bastante el sistema.

¡Saludos y sigue así!